历史第三高估区域!美股真的要崩盘了吗?|崩盘

发布时间:2021-02-26 作者:元大期货 点击数:

原标题:历史第三高估区域!美股真的要崩盘了吗?

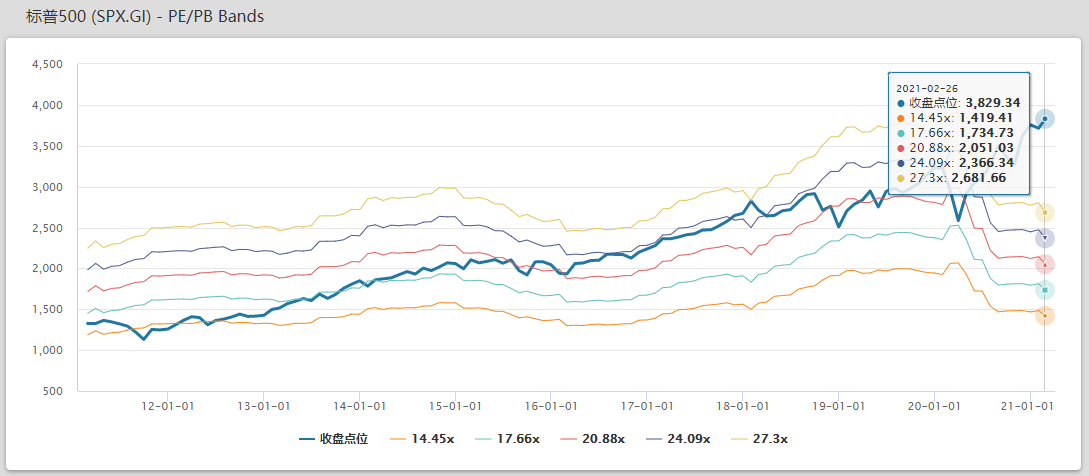

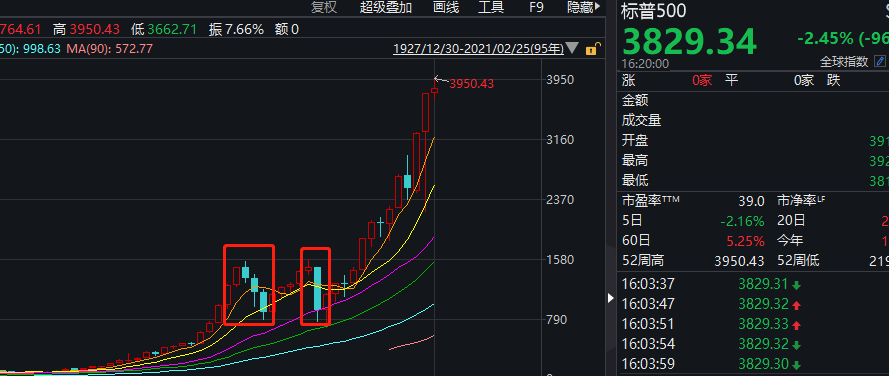

编者注:标普500的市盈率已达40倍左右,仅次于2002年科技泡沫后的46倍,以及2008年金融危时期的100倍,成为了美股有史以来第三大泡沫区域。

标普500的市盈率已经处于历史高位,美债收益率也同样突飞猛进。

不少投资者正担心美股是否到了危机之时,本文为您详细解析。

一、美股处于历史第三大高估区域

从估值来看,美国股市里标普500的市盈率已经达到了40倍左右,已经超过了崩盘前1999年的34倍市盈率,仅次于2002年科技泡沫后的46倍,以及2008年金融危时期的100倍,成为了美股有史以来第三大泡沫区域。

对于美国股市百年多的历史来看,一直是围绕着估值进行运作的。跌破10倍以下的估值就是一个熊市的底部区域;涨幅超过了20倍以上就是风险;突破了25倍估值就是泡沫;达到了30倍以上基本就是极大的泡沫了。

如此大的泡沫为什么还没有崩盘呢?

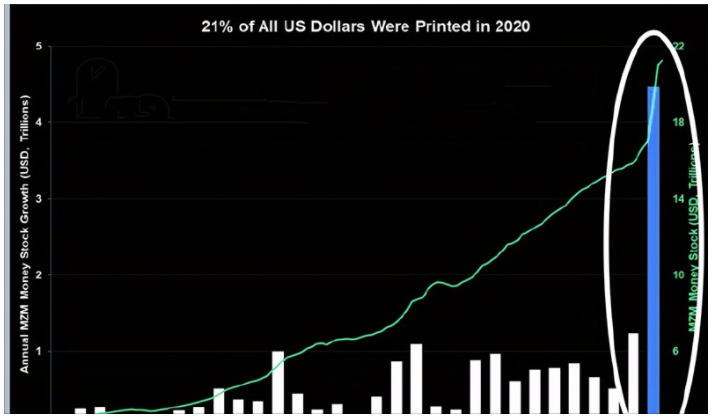

一方面是疫情,就是因为疫情给予了美国经济重大的打击,所以,美国的政府才会在疫情下严防死守股市。

另一方面则是放水,美联储在过去的一年里实施了有史以来最大的“QE”救市,市场出现了大量的热钱自然都流入了股市,从而导致了股市的“最后疯狂”。

二、查理·芒格也称美国股市估值过高

投资者沃伦•巴菲特的得力助手——亿万富翁查理·芒格是伯克希尔·哈撒韦企业集团的副董事长。芒格表示,美国股市估值过高,但他不知道泡沫何时破裂。

“我认为结局一定很糟糕,但我不知道是什么时候。”芒格24日在谈到股市达到创纪录水平时表示。芒格说,最近GameStop股票的飙升是由股市上的小投资者推动的。他说:“当很多人都在利用流动性股票市场进行赌博时,就会发生这种情况。”

芒格说,经验不足的投资者正被像Robinhood这样,提供免佣金交易的新兴券商吸引入市。 Robinhood为自己的做法进行了辩护,但批评人士说,其交易平台上的某些功能使投资看起来像是一种游戏,例如,每次用户进行交易时,都会在屏幕上看到虚拟的五彩庆贺纸屑。

芒格说:“人们从这批新赌徒那里获得佣金和其他收入,助长了这种狂热。”芒格还将矛头对准了在华尔街人气飙升的特殊目的收购公司(SPAC)。去年,这种旨在为那些尚未公开上市的年轻企业进行投资的投资工具,筹集了760亿美元,高于上一年的130亿美元。芒格说:“我认为,这种对企业的疯狂投机行为甚至还没有被发现或分辨出来,这是一个刺激性泡沫的迹象。”

三、近日美债飙升可能致美股大跌

美国国债收益率“闪电”飙升诱因

强劲经济数据是美债收益率大涨的原因之一。美国上周首次申请失业救济人数降至73万,远少于市场预期。耐用品订单数字同样好于预期。此外,美国第四季度GDP数据被上修为4.1%,好于商务部上个月首次公布的数据。

周四美国财政部拍卖620亿美元的7年期国债,但衡量需求的认购倍数创历史新低,仅为2.04,且远低于此前六次拍卖的认购倍数均值2.35,包括外国央行的间接购买人获配比例(38.06%)创2014年来最差。得标利率为1.195%,外媒称这是2月以来最高的截标收益率。

其实,放眼全球,债市正经历着2015年以来最糟糕的开局。英国十年期国债收益率周四上涨了4.4个基点,德国十年期国债收益率上升了2.6个基点,法国十年期国债收益率涨2.2个基点,意大利十年期国债收益率涨1.3个基点。澳大利亚十年期国债收益率已经超过疫情前的水平,日本十年期国债收益率自2018年以来首次突破0.1%。

四、虽估值高,但什么时候崩盘,仍然是未知数

美股股市近两次的泡沫发生在2000年左右和2008年左右,实际上这两次泡沫崩盘时,市场并未达到极值就开始崩盘(市场带有预见性,通常在市盈率正常时预测到企业业绩变差,在市盈率变高前就开始下跌)。

科技泡沫率先崩盘的是道琼斯指数,2000年1月开始崩盘,从最高11750点下跌至7181点,跌幅达到了39%;而美股的纳斯达克指数崩盘的时间为2000年3月,股指从5132点一路下跌到了1108点,跌幅达到了78%;标普500也是从2000年3月开始崩盘,从最高的1553点下跌至768点,跌幅达到了50%;这个时候的美国股市估值在30倍左右,并未达到最高的46倍附近。

同样的,道琼斯指数从2007年10月开始杀跌;标普500指数同样也是从2007年10月开始杀跌;纳斯达克指数还是从2007年10月开始杀跌;而这个时候的美国股市估值仅有20倍左右,还没有达到最高的100倍左右。

正如查理芒格所言:”我认为结局一定很糟糕,但我不知道是什么时候。”股市极点的判断是极为困难的,但风险偏好教低的投资者可以及早根据整体市场估值,做出合适调整。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。任何人士未经本公司书面同意,不得以任何方式传送、复印或派发资讯中的内容或投入商业使用。 风险披露声明: 投资涉及各种风险,买卖期货合约的亏蚀风险可以极大。在若干情况下,阁下所蒙受的亏蚀可能会超过最初存入的保证金数额。因此,在作投资决定前,阁下应研究及理解期货合约的风险、特点和限制, 并根据本身的财政状况、投资目标和风险承受能力作出评估或咨询独立专业投资顾问。如要了解风险披露的详情,请参阅本公司《客户协议书》中的《风险披露声明》。