美元意外走高,但汇率市场有新风向标

发布时间:2021-03-30 作者:元大期货 点击数:

一年前的今天,失业人数飙升至历史高位,全球股市触底,全球经济因疫情而瘫痪。也是在这个时候,大规模的货币和财政政策干预开始实施,应对严重的灾难。

摩根士丹利在2020年11月发表了对2021年的经济展望,当时经济学家认为美国经济增长的可能性仅为20%。就算在2021年初,市场的普遍预期依然是,美元走弱,政府通过数万亿的财政刺激计划,鸽派美联储让经济和通胀走高,政府公共债务和双赤字上升。

然而,随着第一季度接近尾声,美元兑非美货币汇率升高,欧元兑美元周二跌至1.1734%,为去年11月11日以来首次。美元指数周二升破93点,创四个多月以来的新高。美指在2020年下跌6.7%后,今年迄今为止已反弹了3.2%。

欧美复苏进度差推高美元

那么美元为什么走高呢?分析师表示,首要原因是欧洲疫苗接种受阻。欧洲多国的确诊病例数上升以及更长时间的封锁措施,给欧元区的经济增长预期带来了压力,导致原本强劲的欧元走弱。更重要的是,欧洲部分地区和许多新兴市场经济体的疫苗推广进度落后于美国,美国疾病控制和预防中心数据显示,有8730万美国人注射了至少一剂的新冠病毒疫苗,在上周四有4740万美国人完成了疫苗接种。

美国实际的增长趋势比预计中还要强劲,新冠疫苗的推出为经济复苏提速,同时美国也将采取更积极的财政措施。

法兴银行(Société Générale)驻英国宏观策略师基特·朱克斯(Kit Juckes)表示:

“欧美经济增长预期存在巨大的差异,其原因是欧洲糟糕的疫情控制,影响欧元的市场定价。”

朱克斯补充表示:

“市场普遍预期,2021年欧元区GDP增速将比美国慢1.5%,自去年9月份以来相对美国已经慢了3%,去年末以来已经相对慢了2.2%。在这一差距继续扩大之前,抛售美元都是不安全的。”

同时,美国银行全球研究(BofA Global Research)分析师约翰·信(John Shin)、本·兰多尔(Ben Randol)和阿塔纳修斯·瓦姆瓦基迪斯(Athanasios Vamvakidis)上周二表示,美国经济的强劲表现将意味着货币政策也会存在差异。预计美联储会比欧洲央行更早收紧货币政策,所以今年美元将加速走高。

债券市场预期,美联储2023年初加息25个基点,到2023年底再加息两次。市场的观点是,数万亿美元刺激计划和疫苗接种计划加速意味着,如果通货膨胀不失控,前期利率不可能保持在如此低的水平。

市场不得不向鸽派美联储靠拢

然而,联邦公开市场委员会(FOMC)的加息计划、主席鲍威尔上周新闻发布会上的评论以及随后美联储官员的声明都极度鸽派。摩根大通的艾伦·岑特纳(Ellen Zentner)和马修·霍恩巴赫(Matthew Hornbach)说:“美联储官员在大力传播鸽派的前瞻性指引。”大摩的策略师们强调,尽管FOMC的鸽派成员现在认为,核心通胀率将在2023年之前保持在2%或以上,但仅凭这一点并不能成为考虑加息的理由,因为美联储的首要职能是保证劳动力市场满足充分就业的条件。

美联储不仅提高了未来加息时机的门槛。在缩减资产购买规模的问题上,鲍威尔同样采取鸽派的态度,他说:

“我们将继续以当前的速度购买资产,直到我们看到实质性的进一步进展,注意是实际的进展,而不是预测的进展。这与我们过去的做法不同。”

这样一来,债券市场的传统策略反应与美联储传达的信息形成了鲜明对比。市场会向美联储靠拢吗?还是美联储的应对政策会转变为市场的传统思维?大摩相信是前者,他们表示投资者将无视近期技术驱动的价格走势,转而关注美联储发出的信号。大摩的经济学家继续预计,美联储将在2023年第三季度加息,并且将从2022年1月开始缩减资产负债表规模。

显然,就政策而言,我们正处于一片未知的领域。大摩警告称,这种应对政策可能意味着,当前的经济周期可能会比前三个周期更火热,但时间会更短。策略师们认为,主导风险资产的已经不是“周期早期”而是“周期中期”,投资者应该相应地调整头寸。

分析师还表示,传统来说,美元在金融市场波动的情况下具有避险作用,全球股市和其它高风险资产的大幅回调可能会令美元走强。

但是他们也说:

“全球风险偏好上升,全球经济复苏预期提高,以及美联储的容忍给美元带来了巨大的下行风险。美联储在沟通方面比欧洲央行有效得多,尽管欧元区经济前景糟糕得多,但美联储仍口头压低了美元。”

美元与美股诡异同涨,汇率变动的新风向标是……

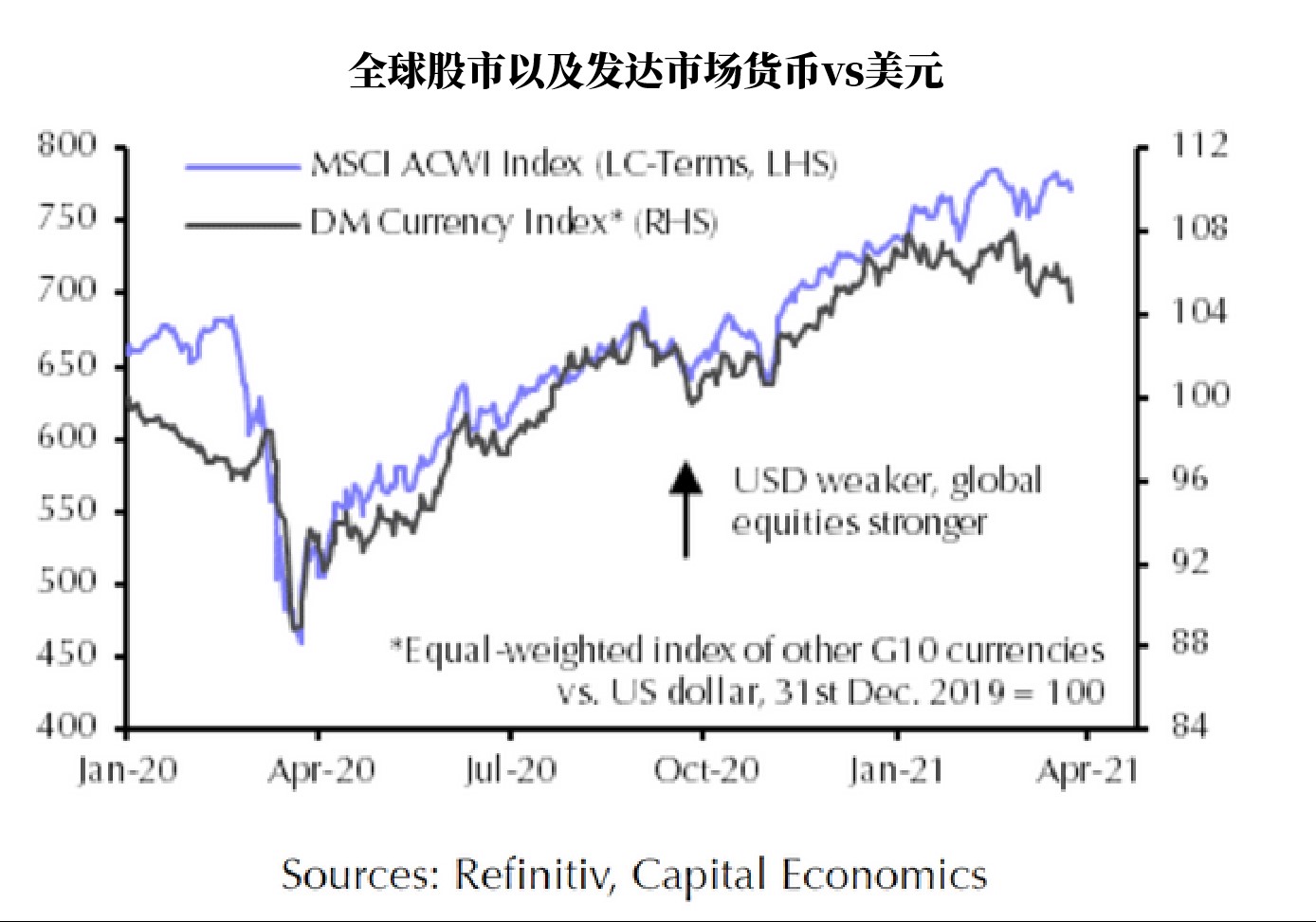

与此同时,凯投宏观(Capital Economics)市场经济学家奥利弗·艾伦(Oliver Allen)在一份报告中表示,美元与全球股市和其他发达市场货币的关系已经发生了变化。

疫情期间,大部分时间都是美元走弱就会提振全球股市(见上图)。艾伦表示,当时发达国家央行纷纷将利率降至最低,并保持了一段时间,这意味着利率预期的相对波动非常小。因此,投资者的风险偏好往往意味着美元走软,而这就是推动发达市场汇率走高的主要因素。

但艾伦指出,这种关系今年年初开始破裂,尽管全球股市持续攀升,但美元却小幅上涨。尽管风险偏好可能继续影响发达市场货币,但美债收益率飙升才是目前影响汇率的主要因素。自2月初以来,美国同期10年期国债基准收益率攀升了约60个基点。

凯投宏观预计,美元兑日元和欧元将会继续走强,因为日本和欧元区的债券收益率上升空间最小。艾伦表示:

“日本和欧洲的决策者似乎不太接受长期收益率升高,尤其是欧元区。我们认为欧元区的经济复苏可能会令人大失所望。”

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。任何人士未经本公司书面同意,不得以任何方式传送、复印或派发资讯中的内容或投入商业使用。 风险披露声明: 投资涉及各种风险,买卖期货合约的亏蚀风险可以极大。在若干情况下,阁下所蒙受的亏蚀可能会超过最初存入的保证金数额。因此,在作投资决定前,阁下应研究及理解期货合约的风险、特点和限制, 并根据本身的财政状况、投资目标和风险承受能力作出评估或咨询独立专业投资顾问。如要了解风险披露的详情,请参阅本公司《客户协议书》中的《风险披露声明》。