14万亿美元——这个数字才是全球市场在疫情年疯涨的真相!

发布时间:2020-12-29 作者:元大期货 点击数:

谈到2020年的全球金融市场,人们最常问的问题是为什么——为什么在一场已经导致全球约170万人死亡,并使经济陷入大萧条以来最严重危机的全球大流行病中,股市却上演了历史性反弹迭创新高,并与现实完全脱节?

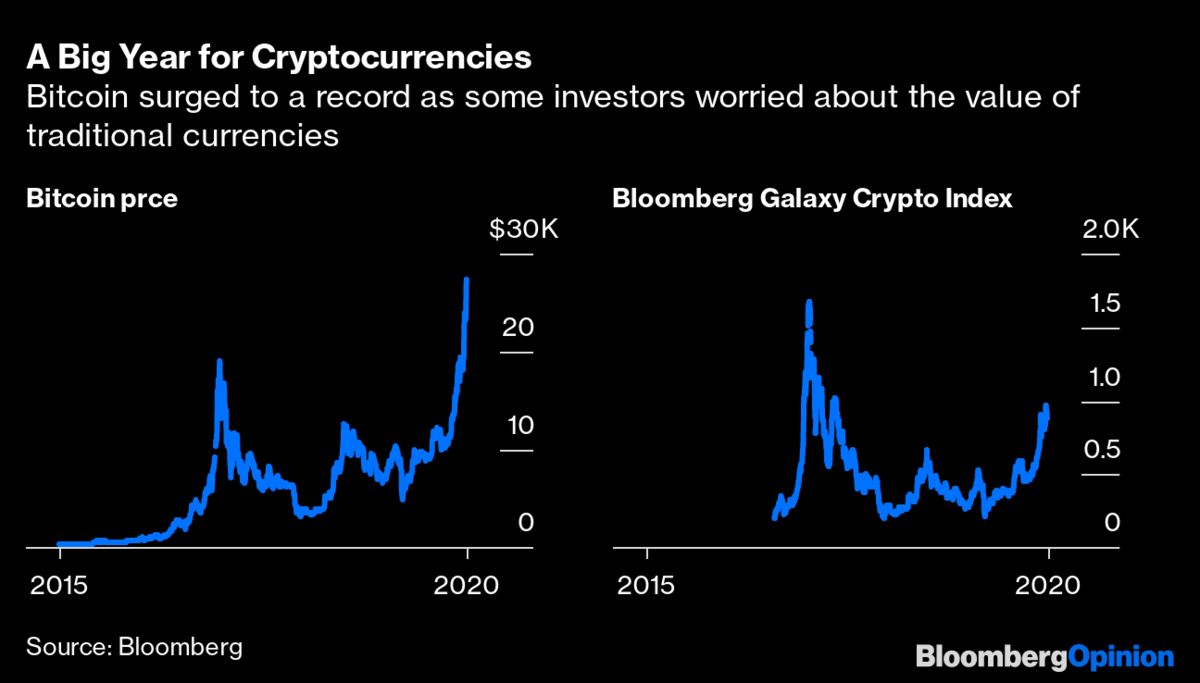

而且不仅仅是股市,从垃圾债券到比特币,任何看似带有风险属性的资产都出现了历史性的反弹。

对于市场表现,每个人都有自己的解释。他们有的更为理性(市场总是“向前看的”,投资者预计一旦新冠病毒被根除,经济将迅速增长),有的则相对偏激(只管逢低买入)。的确,市场总是关注将会发生什么,而不是已经发生了什么。近年来,每当市场回调时买入股票都是有利可图的。

尽管如此,这依然无法充分解释:为何MSCI全球股票指数能从3月底的低点飙升66%,垃圾债券收益率能创历史新低,比特币价格能上涨逾五倍,以及其他任何看似令人费解的市场波动。

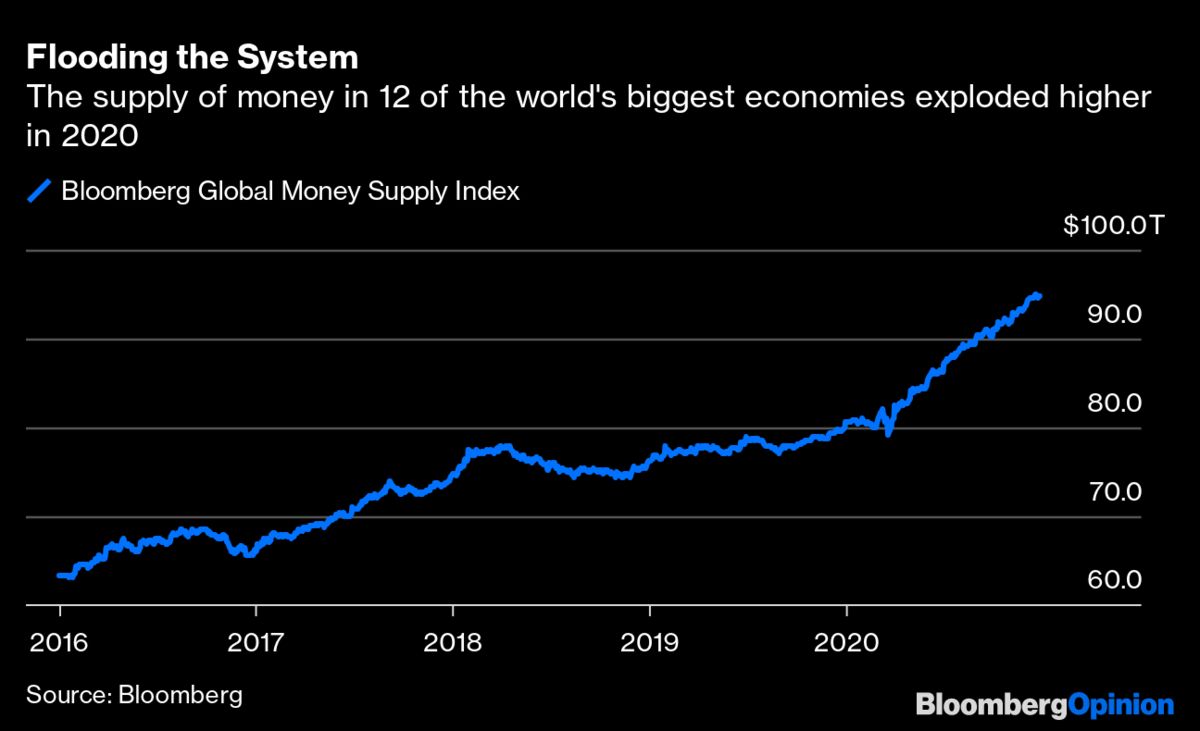

其实,这背后的真实答案或许要简单得多,归结为一个数字:14万亿美元——这是今年美国、中国、欧元区、日本和其他八个大型经济体的总货币供应量增幅。

根据彭博社汇编的数据,上述12个大型经济体的总货币供应量规模已激增至94.8万亿美元,增幅不仅超过了自2003年以来所有年份的数据,也远超2017年时8.38万亿美元的增幅水平。当年股市的表现如何?MSCI全球指数在2017年飙升了21.6%,这是全年稳步攀升的结果。而尽管MSCI全球指数今年全年仅上涨了12.4%,但已较3月底的低点飙升了65%。

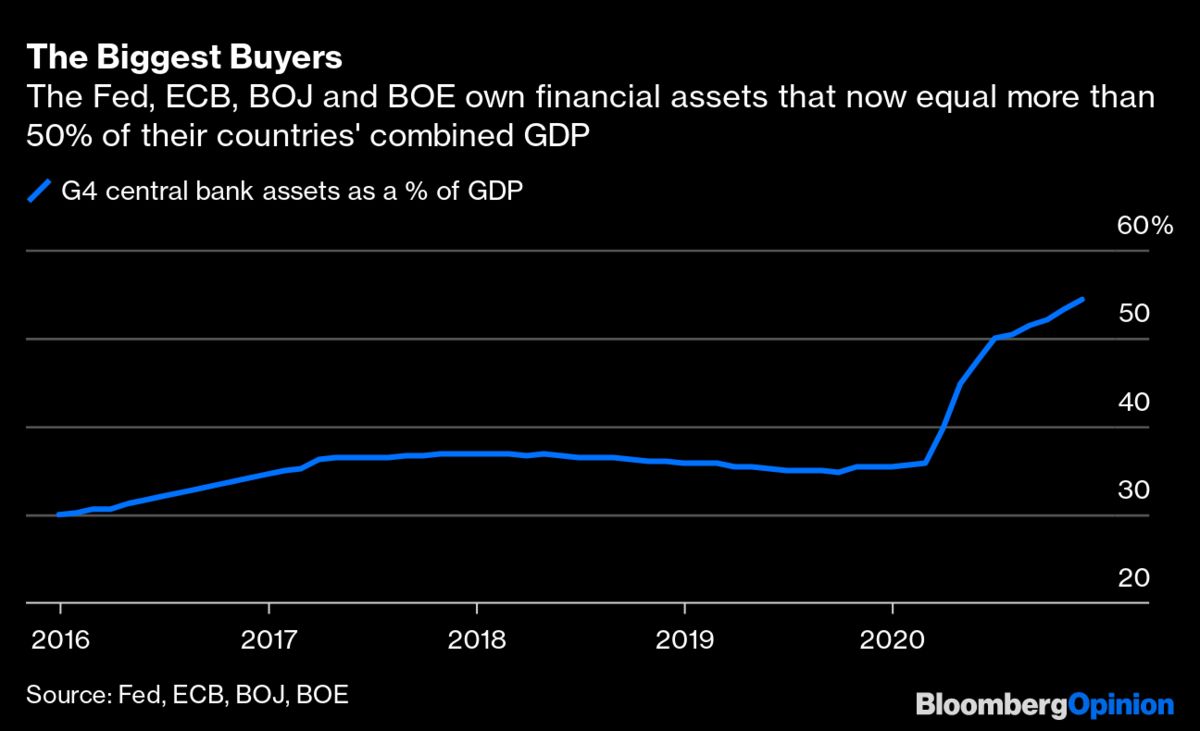

了解市场表现背后的原因只是一部分,理解逻辑原理也很重要。这首先得从各国央行说起,这些央行以前所未有的规模购买债券和其他资产,直接向金融市场注入了巨额资金。

截至11月30日,美联储、欧洲央行、日本央行和英国央行的资产负债表规模已占其GDP的54.3%,远超2019年底时的约36%。而在2008年,这一数字仅为约10%。仅美联储,每月就通过购买固定收益资产向金融市场注入了至少1200亿美元。

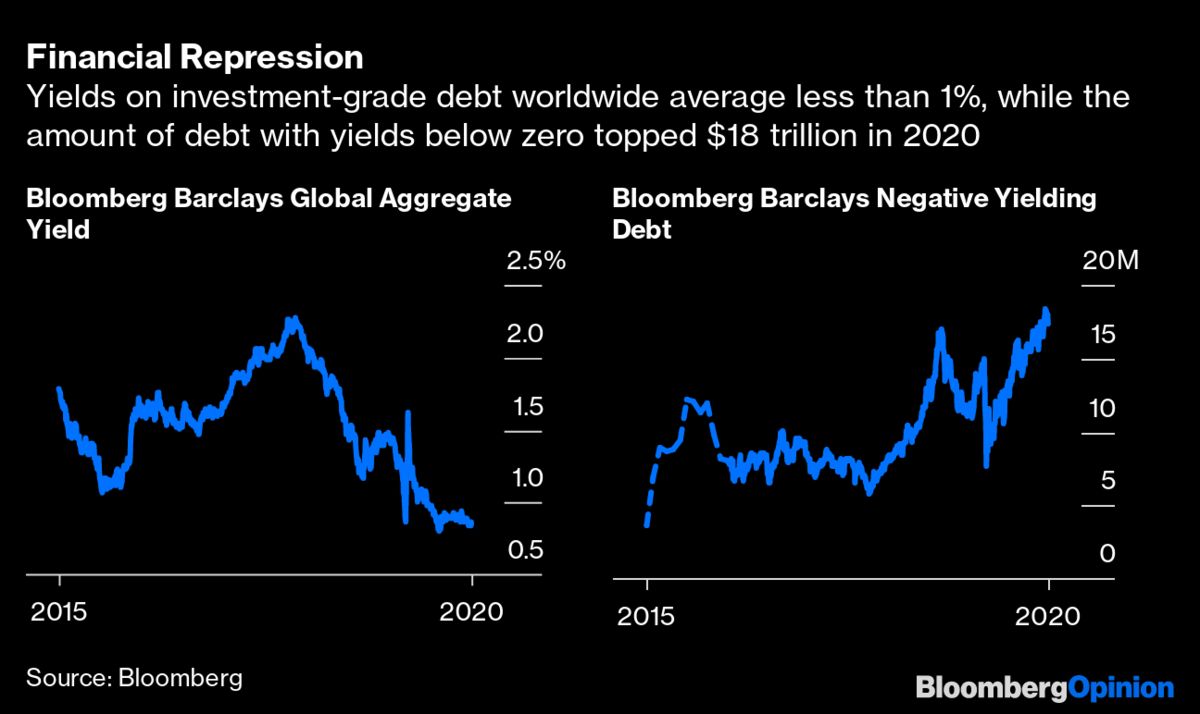

彭博巴克莱全球综合指数显示,央行的购买帮助抑制了全球债券收益率,今年平均收益率跌至了1%以下。不仅如此,收益率低于零的债券数量激增至18万亿美元以上,加剧了自金融危机以来储户遭受的金融压制。

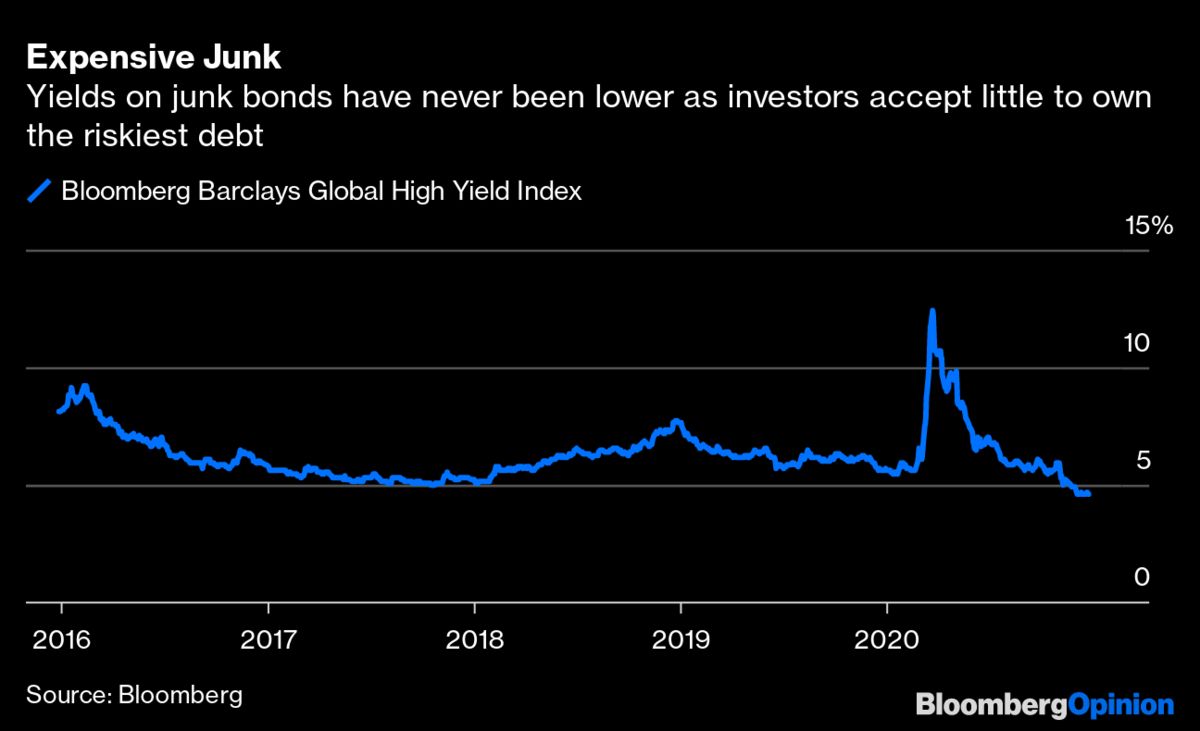

显而易见的是,除非出于监管或其他原因,没有人愿意持有利率几乎为零甚至为负利率的债券。其结果是导致了对收益率的争夺,主要是那些信用评级低于投资级的公司债和其他债券。而不断增长的需求将这些公司发行的债券收益率也推至平均4.59%的创纪录低点。甚至加纳、塞内加尔和白俄罗斯等所谓的边缘国家也从中受益。

许多人逐渐意识到,这些低收益率已并不能给贷款给违约风险更高的借款人带来多少补偿。毕竟,它们被称为“垃圾债券”并不是没有原因的。这也就是为什么今年投资圈中的大部分资金都进入股市的原因,这推动全球股市市值超过了100万亿美元,平均市盈率达到31倍。

各国政府和央行不断“印钱”,也引发了不少关于货币真实价值的质疑。不少人认为外汇制度正处于崩溃的边缘,原因是大量印钞——不仅是今年,自十多年前的金融危机以来其实皆是如此。这解释了为何比特币和其他加密货币以及黄金出现了惊人上涨。

尽管各国政府与央行联手采取的迅速行动支持了本国经济,但许多人担心会出现永久性的“道德风险”、央行对金融市场的无休止支持,以及由此加剧的财富不平等。在数年,也许是一代人之后,我们才会知道,为了支持经济度过疫情大流行,是否创造了太多的货币,培育了有史以来最大的泡沫和无法控制的通货膨胀?

但想象一下,如果什么都不做,又会有什么结果?

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。任何人士未经本公司书面同意,不得以任何方式传送、复印或派发资讯中的内容或投入商业使用。 风险披露声明: 投资涉及各种风险,买卖期货合约的亏蚀风险可以极大。在若干情况下,阁下所蒙受的亏蚀可能会超过最初存入的保证金数额。因此,在作投资决定前,阁下应研究及理解期货合约的风险、特点和限制, 并根据本身的财政状况、投资目标和风险承受能力作出评估或咨询独立专业投资顾问。如要了解风险披露的详情,请参阅本公司《客户协议书》中的《风险披露声明》。