4月14日财经早餐:美元跌至三周低位,金价回升超20美元,新西兰联储决议在即

发布时间:2021-04-14 作者:元大期货 点击数:

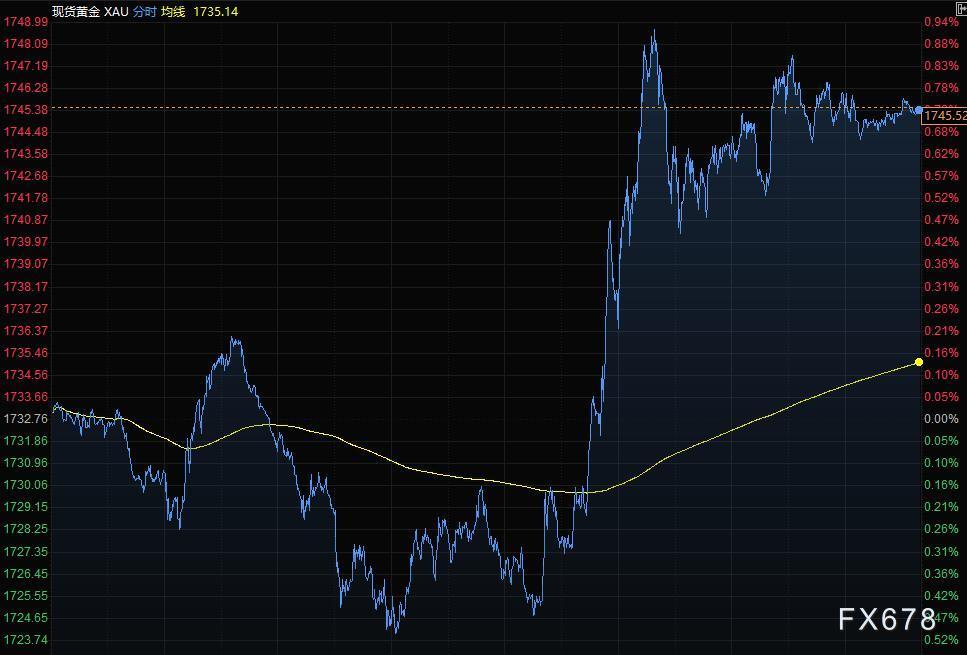

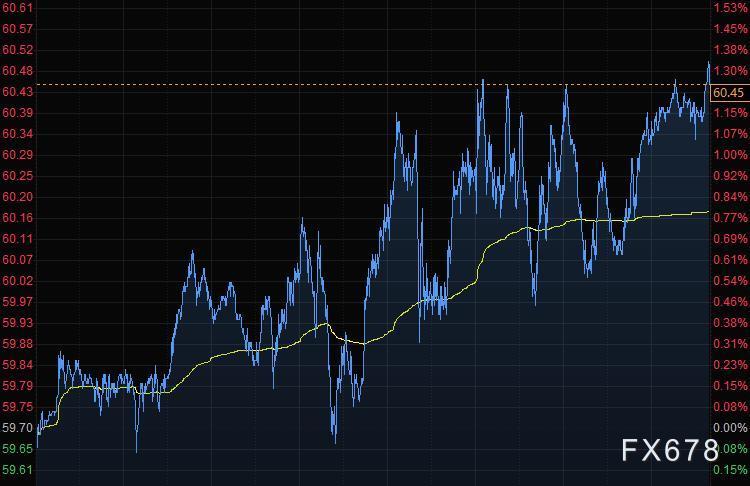

周二(4月13日)美元指数刷新近三周低点至91.79,此前数据显示美国3月通胀大幅上扬,不过料不会改变美联储在未来数年将利率维持在低位的承诺。现货黄金一度涨超16美元,最高触及1748.99美元/盎司,美国3月CPI数据连续第四个月上涨,通胀率创两年半新高,提振了市场以黄金对冲通胀风险的需求。受中国强劲进口数据提振,油价涨逾1%,但涨势受限,因人们担心,暂停接种强生疫苗可能会推迟经济复苏,限制石油需求增长。

商品收盘方面,COMEX 6月黄金期货收涨0.9%,报1747.60美元/盎司。WTI 5月原油期货收涨0.48美元,涨幅0.80%,报60.18美元/桶;布伦特6月原油期货收涨0.39美元,涨幅0.61%,报63.67美元/桶。

美股三大指数收盘涨跌不一,标普500指数再创历史新高。道琼斯指数收盘下跌66.35点,跌幅0.20%,报33679.05点;标普500指数收盘上涨12.14点,涨幅0.29%,报4141.17点;纳斯达克综合指数收盘上涨146.10点,涨幅1.05%,报13996.10点。

周三前瞻

| 时间 | 区域 | 指标 | 前值 | 预测值 |

| 10:00 | 新西兰 | 4月官方现金利率(%) | 0.25 | 0.25 |

| 20:30 | 美国 | 3月进口物价指数月率(%) | 1.3 | 0.9 |

| 20:30 | 美国 | 3月进口物价指数年率(%) | 3 | 6.7 |

| 22:30 | 美国 | 截至4月9日当周EIA原油库存变动(万桶) | -352.2 | -240.6 |

| 22:30 | 美国 | 截至4月9日当周EIA精炼油库存变动(万桶) | 145.2 | 125 |

| 22:30 | 美国 | 截至4月9日当周EIA汽油库存变动(万桶) | 404.4 | 80 |

10:00 新西兰联储公布利率决议

17:00 IEA公布月度原油市场报告

21:15 达拉斯联储主席卡普兰发表讲话

22:00 欧洲央行行长拉加德参加Reuters Newsmaker活动的炉边谈话和在线问答

凌晨00:00 美联储主席鲍威尔在华盛顿经济俱乐部发表讲话

凌晨02:00 美联储公布经济状况褐皮书

凌晨03:00 美联储副主席克拉里达就“美联储的新框架和基于结果的前瞻性指引”发表讲话

全球主要市场行情一览

美股升至纪录高位,投资者押注高于预期的通货膨胀不足以影响经济刺激措施的推出。尽管美国卫生当局出于健康考虑建议暂停接种强生疫苗,标普500指数仍收于纪录新高。纳斯达克100指数也创下收盘最高水平,但道琼斯工业平均价格指数下挫,债券收益率下跌令银行股承压。

美国上个月CPI涨幅超过预期,但投资者认为物价上涨速度不足以引发美联储改变政策立场。E*Trade Financial投资策略董事总经理Mike Loewengart表示,一段时间以来,市场对利率的反应一直多变,尽管这可能会导致短期波动,但投资者对经济全面复苏的信念坚定不移。

贵金属与原油

金价三个交易日以来首次上涨,现货黄金稍早一度触及1748.99美元/盎司,较日低回升逾25美元,因为美国通货膨胀率创接近九年来最大增幅之后,美元走弱;美国卫生官员因安全担忧而建议暂停使用强生疫苗的消息也支撑了黄金价格。

RJO Futures的高级市场策略师Bob Haberkorn表示,我们需要看到一定的通胀水平才能推动金价上涨,今天上午的CPI数据就说明了这一点;他补充称,美元走弱和收益率回落进一步支撑了金价。

油价周二收在逾一周高位,此前OPEC上调今年需求预测,同时,世界部分地区石油消耗上升的迹象继续浮现。纽约原油期货上涨0.8%,自4月初以来首次收在每桶60美元上方。

OPEC将2021年石油需求预测上调19万桶/日,但也下调了第二季度预测。市场还在关注全球最大石油消费国美国需求强劲反弹的迹象。纽约市收费路桥和隧道4月交通有望呈现至少七年来同期最繁忙的景象。同时,通胀数据显示出2012年以来最大增幅,经济反弹迹象增多。

Oanda Corp高级市场分析师Edward Moya称,被抑制的原油需求数量庞大,部分地区病例数有上升趋势,但随着疫苗接种推进,限制措施的实施将是短暂的。

尽管有旅行需求开始回升的初步迹象,但油价仍未突破3月中以来的窄幅交易区间。西德克萨斯中质油期货波动率降至2月以来最低,总体交易量连续第七个交易日保持在15日移动均线下方。

近期需求仍令市场担忧。印度等国因疫情反扑而再度实施防疫限制。同时,美国暂停使用强生新冠疫苗。Tyche Capital全球宏观项目执行董事Tariq Zahir称,情况恢复正常还需要时日,接下来最大的问题是让尽可能多的人接种疫苗。

外汇

美元周二跌至三周低点,此前数据显示美国3月通胀大幅上扬,不过料不会改变美联储在未来数年将利率维持在低位的承诺。美国劳工部周二公布,3月美国CPI上涨0.6%,为2012年8月以来的最大涨幅,2月涨幅为0.4%。剔除波动较大的食品和能源后,核心CPI在2月小幅上涨0.1%后,3月上涨了0.3%,为七个月最大涨幅。数据公布后,美元一度飙升,随后逆转走势,跌至三周低点。

Western Union Business Solutions高级市场分析师Joe Manimbo表示,美联储在可预见的未来维持低利率的前景保持不变,我们可能会看到通胀上升,之后最终会回落。到目前为止,经济仍在遵循美联储的脚本。

由于2020年企业因新冠疫情关闭,价格压力下降,预计未来几个月的同比通胀水平将格外乐观。美联储已经表示,将容忍暂时的通胀,分析人士预计,在加息之前,美联储将允许通胀比此前预期的更热。

美元指数跌0.28%至91.84,为3月23日以来最低。随着美国国债收益率在30年期国债标售获得强劲需求后下跌,美元触及日低,这是本周的最后一批附息国债供应。

欧元兑美元上涨0.31%,至1.1948。美元兑日元跌0.29%,至109.06。英镑兑美元日内变动不大,报1.3750,此前英国央行宣布其首席经济学家将在今年晚些时候离开央行。反映全球风险意愿的澳元兑美元上涨0.24%,至0.7641。纽元兑美元上涨0.33%,至0.7053,预计新西兰联储周三将维持利率和量化宽松政策不变。

国际新闻

【美国至4月9日当周API原油库存减少360.8万桶,汽油库存增加556.5万桶,精炼油库存减少300.6万桶】

【OPEC月报:在伊朗的推动下,OPEC石油产量在3月份增加了20万桶/日,达到2504万桶/日。预测2021年全球石油需求将增加595万桶/日(之前的预测为589万桶/日),将2021年全球经济增长预期从5.1%上调至5.4%。自2020年年中以来,全球石油库存已经大幅下降,预计未来几个月还将继续下降。2021年石油消费增长的大部分将发生在第二季度和第三季度。由于疫情相关的挑战,2021年夏季的汽油需求预计仍不会超过2019年的水平】

【美联储发布贴现利率政策会议的纪要文件:地方联储官员们认为经济复苏获得动能,对前景感到乐观,但称不确定性仍然偏高。通胀将回升至2.0%,甚至略微更高的水平】

【美国费城联储主席哈克:目前还没理由撤销那些支持性政策,美国经济复苏仍然处于早期阶段。通胀有望在2021年升至略微高于2%的水平,并不认为通胀将失控。如果通胀高过高,美联储有应对的工具。仍然认为复苏存在略微的脆弱性。担心人们因强生公司的新冠肺炎疫苗(引发血栓反应)会加重民众接种疫苗的顾虑。投资美国生产力是合理的】

【美国里士满联储主席巴尔金:美国有望完成复苏,春季和夏季的经济活动可能会“非常强劲”。那些实时指标表明,美国“处于繁荣之中”。芯片供应短缺可能会限制GDP的上行空间。的确认为将在2021年面临通胀压力,那些长期性的反通胀因素正在调节物价。美国远远没有出现滞胀问题】

【国际货币基金组织:预计亚洲经济今年将增长7.6%,高于去年10月份预计的6.9%,2022年将增长5.4%。如果美债收益率上升速度快于预期,亚洲可能面临不利的溢出效应和资本外流】

【美国3月CPI同比增长2.6%,创2018年8月以来新高】根据美国劳工统计局今日公布的数据显示,美国3月CPI同比增长2.6%,预期增长2.5%,前值增长1.7%,创下2018年8月以来的最高水平。数据显示,推动CPI增长的最大驱动力是能源价格的上涨。美国3月CPI创下创下2012年以来最大涨幅,进一步证明随着经济复苏和需求走强,通胀压力正在加大。

【欧洲央行管委兼法国央行行长维勒鲁瓦:目前并不适合讨论欧洲重拾通胀。当前的通胀上行是暂时性的。大量闲置问题将拖累中期通胀前景。欧洲央行的2%通胀目标并非天花板。央行不应当实施收益率曲线控制。随着紧急抗疫购债计划(PEPP)结束,央行可以调整资产购买计划(APP)。央行应该针对通胀过冲(升至目标上方)的容忍度提供指引】

国内要闻

【证券时报头版评论:央行释放暖意信号纠偏市场预期】在本周一召开的一季度金融数据新闻发布会上,央行少有地对月度流动性预期进行回应,前瞻性地预期管理“安抚”了市场担忧。央行没有释放更偏鹰派的论调,就是对市场预期的再一次纠偏。可以肯定的是,在去年信贷社融数据高基数的背景下,以及今年稳定宏观杠杆率再次回归政策主线,信贷社融数据的“增速回落”是大势所趋,但信用收紧的幅度会较为有限,毕竟当前经济恢复不平衡,依然需要宏观政策予以充足且必要的支撑,稳中加固。

【A股投资画风切换,小市值股领跑市场】数据显示,近60个交易日,申万大盘指数跌9.55%,申万小盘指数跌2.69%,小盘指数跑赢大盘指数近7个百分点。2020年则是申万大盘指数表现较好,全年上涨31.99%,申万小盘指数去年涨幅20.91%。数据宝统计,A股春节后涨幅前100的股票中,仅17只个股是节前市值超百亿元股票,也就是说春节后涨幅前100的股票有83%是小市值公司。天风证券指出,3月底开始,市场围绕着一季报展开反弹,白酒、医疗服务等核心估值较高,行情随业绩预告结束或进入尾声,关注过去被市场忽略的估值合理的中小市值成长股。(证券时报)

【白马股重度杀跌之际,北向资金买入不停手】在白马股板块遭遇闪崩之际,北向资金却在果断买入。Wind数据显示,在A股近几个交易日持续下挫的背景下,北向资金已连续两个交易日大手笔净流入,4月13日净买入84.71亿元,刷新了3月3日至今一个多月来的最大单日净买入规模。上海某外资私募负责人表示,从外资私募业内了解到的信息来看,近期外资仍在增仓进场,主流外资机构对于A股核心资产的偏好并未出现明显改变;Citadel、老虎基金等多家外资大型对冲基金也在积极申请QFII资金,积极瞄准A股市场投资机会。(中证报)

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。任何人士未经本公司书面同意,不得以任何方式传送、复印或派发资讯中的内容或投入商业使用。 风险披露声明: 投资涉及各种风险,买卖期货合约的亏蚀风险可以极大。在若干情况下,阁下所蒙受的亏蚀可能会超过最初存入的保证金数额。因此,在作投资决定前,阁下应研究及理解期货合约的风险、特点和限制, 并根据本身的财政状况、投资目标和风险承受能力作出评估或咨询独立专业投资顾问。如要了解风险披露的详情,请参阅本公司《客户协议书》中的《风险披露声明》。