3月9日财经早餐:美元升至三个半月高位,黄金失守1680,油价跌逾2%

发布时间:2021-03-09 作者:元大期货 点击数:

周一(3月8日)美元指数刷新去年11月24日以来高点至92.42,10年期美债收益率再度升上1.60%关口,美元兑G-10货币几乎全线上涨,瑞郎领跌。现货黄金再创近九个月来新低,盘中一度跌破1680关口,最深跌幅达1.40%;美元和美债收益率持续上升,促使投资者抛售无收益黄金。布油从每桶70美元以上的日高大幅回落,此前,沙特的石油设施遭袭,油价自新冠疫情大流行开始以来首次升至如此高的水平。

商品收盘方面,COMEX 4月黄金期货收跌1.2%,报1678.00美元/盎司,创2020年4月份以来收盘新低。WTI 4月原油期货收跌1.04美元,跌幅1.57%,报65.05美元/桶;布伦特5月原油期货收跌1.12美元,跌幅1.61%,报68.24美元/桶。

美股三大指数收盘涨跌不一,道琼斯指数收盘上涨305.81点,涨幅0.97%,报31802.11点;标普500指数收盘下跌19.34点,跌幅0.50%,报3822.60点;纳斯达克综合指数收盘下跌310.99点,跌幅2.41%,报12609.16点。

周二前瞻

| 时间 | 区域 | 指标 | 前值 | 预测值 |

| 07:50 | 日本 | 第四季度季调后实际GDP季率终值(%) | 3 | 3 |

| 07:50 | 日本 | 第四季度季调后实际GDP年化季率终值(%) | 12.7 | 12.6 |

| 07:50 | 日本 | 第四季度季调后名义GDP季率终值(%) | 2.5 | 2.5 |

| 15:00 | 德国 | 1月未季调贸易帐(亿欧元) | 148 | 145 |

| 18:00 | 欧元区 | 第四季度季调后GDP季率终值(%) | -0.6 | -0.6 |

| 18:00 | 欧元区 | 第四季度季调后GDP年率终值(%) | -5 | -5 |

| 凌晨05:30 | 美国 | 截至3月5日当周API原油库存变动(万桶) | 735.6 | |

| 凌晨05:30 | 美国 | 截至3月5日当周API汽油库存变动(万桶) | -993.3 | |

| 凌晨05:30 | 美国 | 截至3月5日当周API精炼油库存变动(万桶) | -905.3 |

凌晨00:00 EIA公布月度短期能源展望报告

全球主要市场行情一览

美国科技股再度暴跌,纳斯达克100指数从历史高点下跌了11%,投资者从高估值股票逃向那些与经济周期相关密切的公司。纳斯达克100指数周一下跌2.9%,跌至11月以来最低水平;标普500指数收盘下跌,盘中一度上涨1%;该指数中的科技板块下跌2.5%;金融板块和材料板块帮助防止了大盘跌幅加剧;道琼斯工业平均指数盘中创历史新高,收盘上涨1%,归因于银行股和迪士尼股价上涨。

随着疫苗接种加速、美国有望通过1.9万亿美元的刺激法案,投资者拥抱全球经济增长前景。对政府援助计划可能使经济过热的担心,使得与国债收益率上升相关的风险仍然悬而未决。太平洋(601099,股吧)投资管理公司亚太主管Kim Stafford表示,你会看到市场巨大动荡,我们相信信心正在改善,尤其是随着疫苗上线,因此我们将看到全球增长加速。对市场充满信心的原因很多,但很多已被消化,还有关于股票估值是否变得过高的问题,尤其在投机性科技股。

贵金属与原油

受美元与美国国债收益率上涨影响,现货黄金一度跌逾1%,较日高下挫超37美元,创去年6月5日以来新低至1676.91美元/盎司。本来市场预料财政刺激方案的通过将推动金价上涨,因为该方案意味着政府开支增大,使作为避险投资对象的黄金更具投资吸引力;但是美国及全球经济增长前景好转,使近期黄金价格持续承压。

金属市场交易商称,周一美国10年期国债收益率维持在1.6%左右,ICE美元指数(DXY)接近三个半月高位,二者同时令金价受到打压。

原油期货创下一周最大跌幅,原因是美元上涨,且投资者摆脱了沙特重要能源设施遭袭的影响。布伦特原油期货周一跌1.6%,此前曾一度突破每桶71美元。美元指数周一最高上涨0.5%,削弱了以美元计价的大宗商品吸引力;此外,市场看起来已经摆脱了周日沙特Ras Tanura港口储油设施遭袭带来的心理冲击,沙特称袭击被拦截,石油生产似乎未受影响。

由于OPEC+限产以及经济复苏提振需求前景,今年迄今油价涨幅已超过30%。瑞穗证券期货部主管Bob Yawger表示,今天上午市场一度遭遇巨大冲击,但是因为沙特成功拦截了袭击行动,油价上涨失去基本面支撑。

外汇

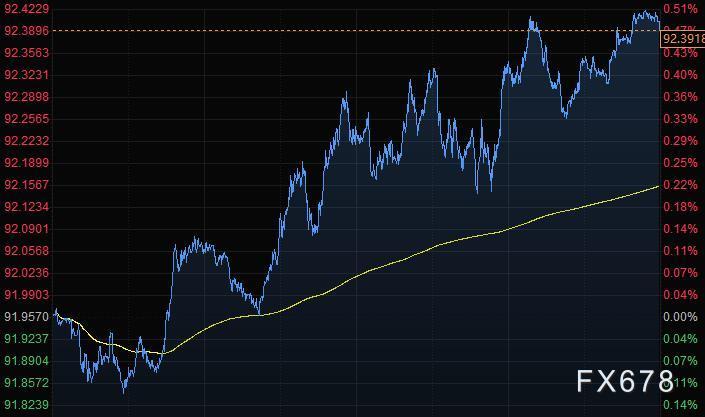

美元指数周一触及三个半月高位,因市场预期美国经济成长强劲且通胀上升,这也推高美国国债收益率,提振美元的避险吸引力。瑞士法郎领跌G-10货币,挪威克朗领涨,日元兑美元汇率跌至九个月来的最低点。美元兑G-10货币几乎全线上涨,中期美债领跌,10年期美债收益率逼近逾一年新高。

美元指数涨0.47%,至92.39,为去年11月24日以来的最高水平。KBC Economics的一份报告显示,在市场信心整体乐观的情况下,美元依然走强。油价在沙特能源设施遇袭后掀起的涨势有所回落,可能也对美元走势做出了贡献。美国强劲的就业数据以及参议院批准了拜登总统1.9万亿美元的经济复苏计划,也提振了美元。

美元在2020年第四季度下跌4%后,今年迄今已上涨近2.5%,因为投资者预计美国国债收益率普遍上升将打压虚高的股票估值,并推动对美元的需求。

纽约OANDA资深市场分析师Edward Moya表示,如果我们继续看到收益率上升,那将对美元非常有利,没有什么真正的阻碍。

美国商务部长雷蒙多(Gina Raimondo)周一表示,强势美元“对美国有好处”,并拒绝了要求美元贬值的呼声。

美国国债收益率接近上周五触及的1.62%上方的一年高位,相反德国国债收益率上周下跌近5个基点,拖累欧元兑美元跌至1.19美元下方的近四个月低点。欧元兑美元跌0.57%至1.1847;纽约交易员称,1.1850存在买盘需求,下一支撑位为1.1825。欧元兑挪威克朗跌至10.0918,为约一年来的最低点。英镑兑美元从盘中低点反弹,下跌0.12%至1.3824,跌幅一度高达0.3%。

美元兑日元上涨0.54%至108.89,接近盘中高点108.94,后者为去年6月以来最高。杰富瑞策略师Brad Bechtel在一份报告中写道,110是下一个重要技术位,但该汇率目前已经处于超买区域,回调可能会在某个时候出现,或将提供买入澳元兑日元的绝佳机会,投资该货币对意味着同时拥有大宗商品货币和10年期美国利率风险敞口。

其它货币对方面,美元兑瑞郎涨0.75%至0.9362,盘中触及0.9370,创去年7月以来新高;美元兑加元涨0.05%至1.2665,澳元兑美元跌0.57%至0.7650,连续第四个交易日走低;纽元兑美元跌0.53%至0.7129。

摩根士丹利资本国际(MSCI)新兴市场货币指数盘中下跌0.8%,创下2020年3月疫情拖累市场大跌以来的最大单日跌幅,该指数一度跌至略低于1700点的三个月低点。

国际要闻

【美国财长耶伦:经济刺激法案将帮助美国经济实现强劲复苏。明年美国经济可能会恢复到疫情前的水平。经济刺激法案不会解决所有长期存在的经济问题。如果经济刺激计划最终导致通胀,将有应对措施,并会密切关注】

【美国1月批发销售月率录得4.9%,为去年6月份以来新高;分析师点评称,美国经济的工业面没有显示出放缓的迹象】

【英国首相约翰逊:超过三分之一的英国人口已经接种新冠疫苗。我们必须在重新开放的速度上保持谨慎。北爱尔兰协议的问题是暂时的,我们正在解决。要采取明智的措施解决问题】

【欧美就英国脱欧后WTO农业配额问题结束谈判】欧盟和美国结束了英国脱欧后在世贸组织框架下修订农业配额的谈判。欧盟资料显示,英国脱欧后, 欧盟内部27个国家以及英国将重新分配配额。获得配额的国家可以缴纳较低关税从美国进口一定量的农产品(000061,股吧),而非配额进口缴纳正常关税。欧盟方面计划让美国保持之前的进口配额总量不变,配额将由欧盟和英国共享。据报道,欧盟正在与21个其他世贸组织伙伴进行类似的谈判。

国内要闻

【“明星”光环加持也不好卖,基金发行明显降温】春节后A股震荡加剧,以食品饮料、医药为代表的机构重仓股遭遇大幅杀跌。偏股新基金发行市场也不复此前盛况,热度显著下降。本月以来尚未出现“日光基”,募集期延长的情况明显增多。3月8日,8只主动偏股新基金起售。从多个渠道人士处获悉,新基金最高认购规模不超过30亿元,亦有知名基金经理挂帅的新产品募集进度仅数亿元。(证券时报)

【机构预测:2月CPI同比将继续处于负区间】 国家统计局将于3月10日公布2月CPI数据。机构预测,翘尾因素叠加食品价格回落,2月CPI将小幅回落,同比将继续处于负区间。兴业证券(601377,股吧)首席经济学家王涵表示,部分由于“就地过年”影响,2月CPI环比可能比1月要弱。高频数据来看,2月猪肉价格相对1月份有比较明显的下跌。预计2月份CPI同比可能继续停留在负值区间。(经济参考报)

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。任何人士未经本公司书面同意,不得以任何方式传送、复印或派发资讯中的内容或投入商业使用。 风险披露声明: 投资涉及各种风险,买卖期货合约的亏蚀风险可以极大。在若干情况下,阁下所蒙受的亏蚀可能会超过最初存入的保证金数额。因此,在作投资决定前,阁下应研究及理解期货合约的风险、特点和限制, 并根据本身的财政状况、投资目标和风险承受能力作出评估或咨询独立专业投资顾问。如要了解风险披露的详情,请参阅本公司《客户协议书》中的《风险披露声明》。