澳大利亚即将公布第二季度CPI,澳洲联储8月加不加息就看它了!

发布时间:2024-07-25 作者:元大期货 点击数:

元大期货APP讯——7月31日,交易者将需要准备迎接澳大利亚第二季度CPI数据。这是一个明显的事件风险,通胀数据的结果可能会显著影响8月6日澳洲联储会议的政策举措预期。进一步说,CPI数据有可能促使澳元外汇货币对、AUS200和ASX200对利率敏感的股票(如消费股、银行股和房地产投资信托基金)做出下意识的反应。

澳洲联储最近表示,该行仍对通胀上行风险保持警惕,并称“目前的不确定性意味着,很难确定现金利率未来发生变化的可能性”。

虽然澳大利亚经济并非一切都是乐观的,但除了通胀朝着央行的通胀目标令人沮丧地磨叽之外,服务业通胀仍远高于央行所希望的水平,还有其他原因让央行考虑加息25个基点。

值得注意的是,6月就业报告记录了5万个净就业岗位,5月零售额增长0.6%,家庭支出增长4.3%,全国房价连续16个月上涨。因此,一些人会认为,澳大利亚经济可以很容易地吸收1.92%的实际现金利率,这是自2011年以来的最高水平。

因此,如果我们看到第二季度CPI数据上升,这可能会打破平衡,迫使澳洲联储出手。

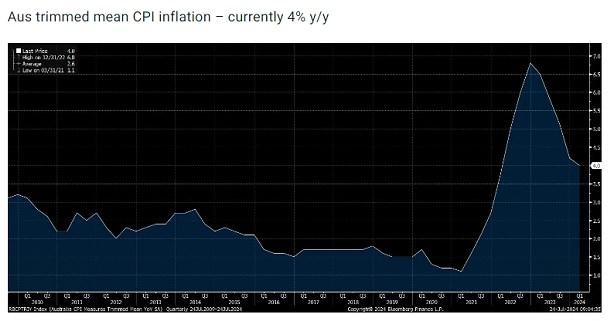

图:当前澳洲修整平均CPI通胀为同比4%

澳大利亚CPI剧本:

剔除CPI计算中15%的最高和最低价格变化的核心CPI,就是修整平均CPI指标。重要的是,与总体CPI相比,澳洲联储更密切地关注这个指标。

1、澳洲第二季度CPI同比大于4%,利率掉期加息25个基点的隐含概率从30%上升至50-60%(澳元走高,ASX200下跌)

2、澳洲第二季度CPI同比小于3.8%,加息25个基点的隐含概率从30%降至15-20%(澳元走低,ASX200上涨)

3、澳洲第二季度CPI同比在3.8%和3.9%之间,加息的隐含概率保持在25-30%左右(澳元略微走低,ASX200上涨)

最近的高频数据表明,第二季度CPI环比可能达到1%,略高于央行自己预测的同比3.8%(无论是总体还是修整平均指标)。随着澳元掉期评估8月份加息25个基点的可能性为30%,第二季度修整平均CPI高于4%,因此隐含的可能性将上升至50-60%左右。这意味着澳洲联储会议带着微妙的预期。

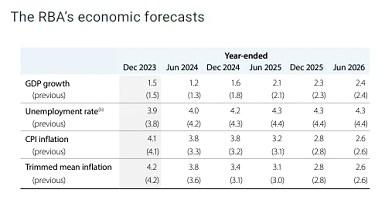

图:澳洲联储的经济预测

相反,如果我们看到第二季度修整平均CPI低于3.8%,这不仅会比上一季度的变化率更慢,而且会低于央行自己的预测(他们在5月份的货币政策声明中详细说明了预测)。如果我们看到这个数字等于或低于3.7%,我们可能会看到加息的隐含概率降至15-20%。

另一个因素是,如果CPI数据温和升温,那么再加息25个基点是否会对总需求、消费模式以及最终的通胀产生任何影响。最重要的是,我们应该考虑到,象征性的加息25个基点与新一轮加息周期加息之间明显存在很大差异。

有人认为,虽然一次性加息25个基点会伤害已经处境艰难的家庭,但大多数澳大利亚家庭和消费者将迅速适应4.60%现金利率下的生活。

当然,如果普通家庭觉得还会有更多的加息,那么消费可能会受到相当大的打击,许多人会更随意地使用“衰退”这个词。

我们可以看到,掉期/利率交易员认为,利率应该从2025年4月开始下降。因此,强烈的市场观点是,如果真的加息,那将是历史上最勉强的加息,随后可能在2025年第二季度出现逆转。

考虑到这一点,如果央行最终在8月份加息25个基点,那么对澳大利亚市场更重要的是央行的措辞选择,以及他们是否为未来进一步加息打开了大门。所谓的“鹰派加息”,即央行加息并开启进一步加息的可能性,可能真的会加剧市场波动。这似乎也是一个不太可能的结果,但如果这是央行采取的路径,这可能会导致ASX200被大举抛售,交易员们认为,央行的“最少遗憾之路”将以明显的遗憾告终。

澳洲联储确实会考虑海外的事态发展,但在多数G10和新兴市场央行要么正在降息,要么即将降息的情况下,澳洲联储加息将使他们成为一个巨大的异类。

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。任何人士未经本公司书面同意,不得以任何方式传送、复印或派发资讯中的内容或投入商业使用。 风险披露声明: 投资涉及各种风险,买卖期货合约的亏蚀风险可以极大。在若干情况下,阁下所蒙受的亏蚀可能会超过最初存入的保证金数额。因此,在作投资决定前,阁下应研究及理解期货合约的风险、特点和限制, 并根据本身的财政状况、投资目标和风险承受能力作出评估或咨询独立专业投资顾问。如要了解风险披露的详情,请参阅本公司《客户协议书》中的《风险披露声明》。