大战与大疫之后,必有高通胀?|高盛

发布时间:2021-03-31 作者:元大期货 点击数:

文章来源:华尔街见闻

在市场仍就未来通胀是否会走高争执不休之际,高盛发布报告称,历史经验显示,疫情流行与高通胀并没有直接联系。

但高盛表示,考虑目前的债务水平,不能排除各国政府为削减债务而人为推高通胀。

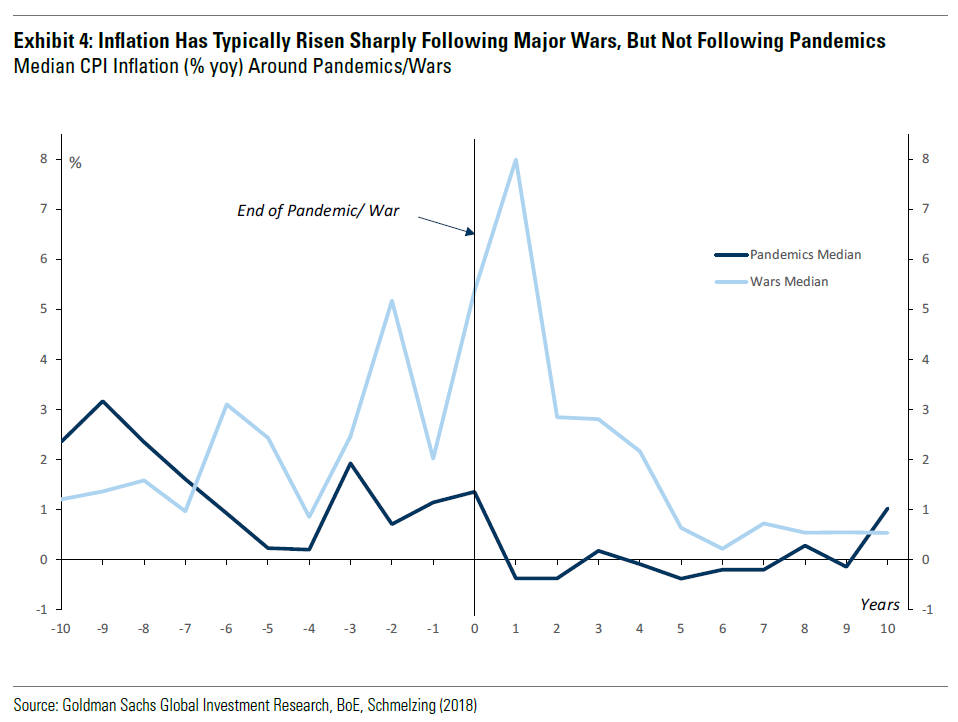

疫情与高通胀没有直接联系

高盛表示,虽然从经济角度看,抗击新冠疫情常常被比作一场战争——在抗击“看不见的敌人”的战斗中,国家资源被征用,全球政府债务水平也大幅上升。但与实际战争事件相比,二者对通胀的影响截然不同。

通过研究历史上12次重大的战争及疫情流行事件(最早到14世纪的黑死病)。高盛发现,与战争不同,疫情大流行通常不会推高通胀,债券收益率走势也相对平稳。

研究显示,战争通常会推高通胀水平:在战争期间及期后时间段,通胀水平都会大幅攀升,战争结束一年后的通胀中位数能达到8%。

但在疫情流行后,通胀水平总体上仍然疲软:疫情流行结束后一年的通胀中值通常会降至0以下;疫情流行结束9年,通胀中值在接近0的水平上下波动。

债券收益率走势也呈类似状况:债券收益率在疫情大流行期间保持相对稳定,在疫情结束之后下降。

为什么二者影响截然不同?

高盛表示,区别背后的主因在于战争和疫情对经济的影响各不相同。

首先,战争推高了总需求,但疫情则压低了总需求。长期以来,各国政府一般会使用债务融资来满足战争相关支出(战争前和战争期间),战后重建工作资金来源也是类似方法,这导致社会经济总需求相对上升。

相比之下,疫情爆发期间,政府的支出基本上是用来填补私营部门需求缺失所造成的缺口,这对总需求和总供应之间的平衡产生了截然不同的影响。

其次,战争往往与物质资源的广泛破坏有关,这增加了投资需求,推高了利率。与之相反,疫情流行虽然造成广泛的生命损失,但对物质资源造成的损伤微乎其微。

高通胀不是疫情流行结束后的必然结果

高盛表示,目前的研究明确显示,疫情与通胀走高及债券收益率攀升没有必然联系,但不能排除未来通胀因人为因素攀升。

目前各国的债务水平都处于非常高的状态,这使得各国政府有明确的动机将高通胀作为一种政策选项:较高的通胀将削减债务的实际价值,从而减轻各国政府因创纪录债务所带来的压力。

高盛指出,通过“推高”通胀来“削减”债务,各国政府可以在缩减债务水平的同时,避免执行税收上调、财政紧缩等不受欢迎的政策。

但相关政府政策的执行需要央行的全力配合:央行决策者需要在通胀走高之际维持低利率。高盛认为,考虑到目前全球央行的独立性,目前该政策执行的概率不大。

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。任何人士未经本公司书面同意,不得以任何方式传送、复印或派发资讯中的内容或投入商业使用。 风险披露声明: 投资涉及各种风险,买卖期货合约的亏蚀风险可以极大。在若干情况下,阁下所蒙受的亏蚀可能会超过最初存入的保证金数额。因此,在作投资决定前,阁下应研究及理解期货合约的风险、特点和限制, 并根据本身的财政状况、投资目标和风险承受能力作出评估或咨询独立专业投资顾问。如要了解风险披露的详情,请参阅本公司《客户协议书》中的《风险披露声明》。