关键时点后风险资产是拐点还是中继?

发布时间:2021-04-09 作者:元大期货 点击数:

中粮期货(博客,微博)有限公司 研究院副院长 柳瑾

前文(《美债收益率是否会终结商品牛市》)提及关键时点已过、风险资产到了关键选择的时段。利率决议、欧洲第三波疫情、中美会谈等关键变量动摇了前文描述的全部三条牛市主逻辑、对中期是明显的下行压力、更进一步的大调整将再出现。然而长期的疫苗复苏预期、美国基建需求预期、新一轮大宽松预期都尚难以证伪,资产大牛市周期的预期尚存,结果是既非逆转的拐点、也非震荡再上涨的中继点,而是中期资产不确定下的高位、高波动率剧烈震荡。

一、利率决议:美欧利差加速扩大、美元做空逻辑动摇

美联储利率决议无疑是最重要的变量,直接涉及:美元反弹、美债利率、通胀预期等三个关键问题。

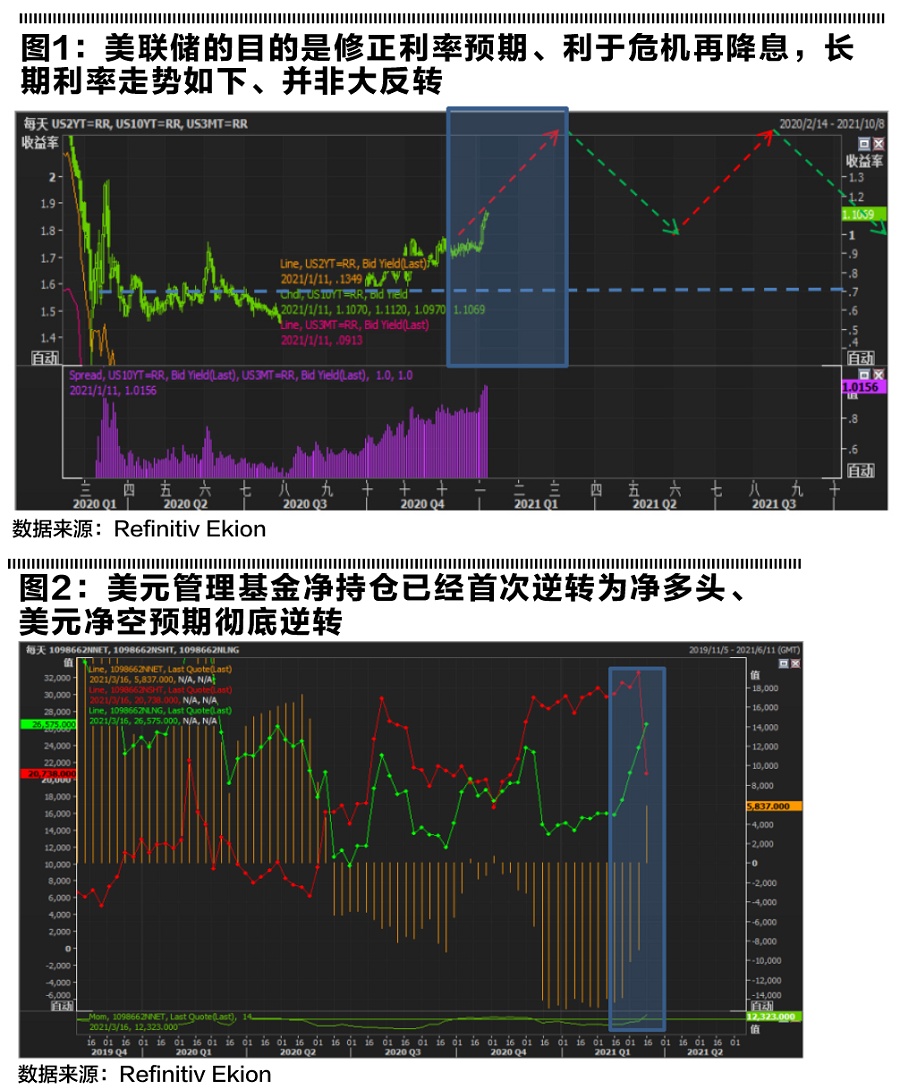

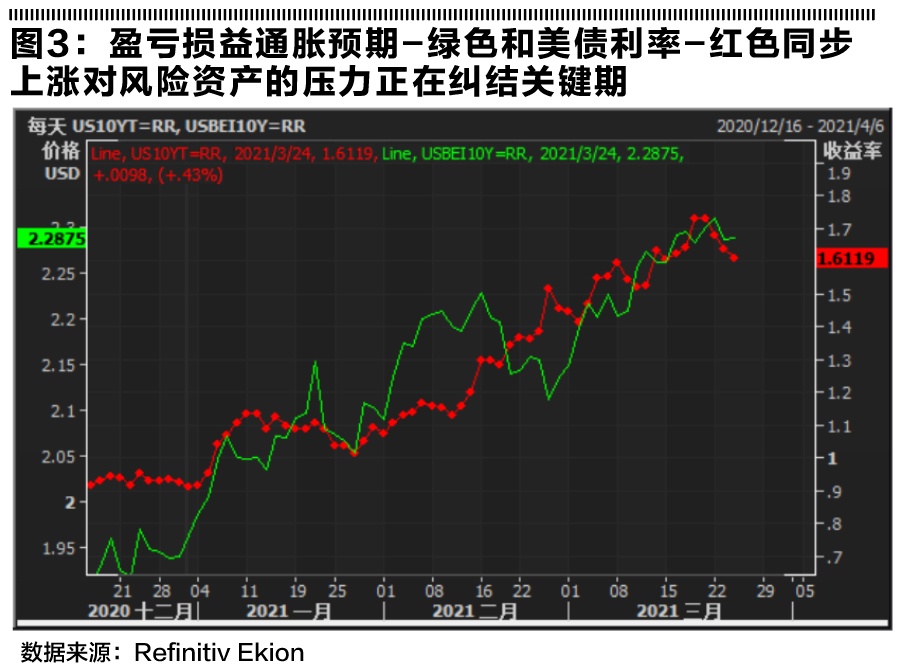

美元反弹明显彻底超出了市场主流预期、开始完全逆转,与笔者过去11月和1月连续发表的判断《再论坚定不看空美元》的主逻辑一致,但节奏上更强、更快。此次决议对美债利率上涨不干预,那么美债利率几乎确定会涨至2%甚至更高。短期需高度关注最近几期的美债一级市场拍卖情况。

这会造成美德利差加速扩大、从而进一步加剧对美元利多的动力。而对应3.11日欧洲央行利率决议来看,欧洲在面临疫情再来临压力下,已经宣布在购债总量不变的情况下,加速购债,平抑欧债利率的上涨,这样美债加速上、欧债不断下就完全增大了利差的扩大。但需要注意的是:如同前文(《美债收益率波动的新模式》)所述:美联储并非要完全逆转宽松的货币政策,现在仍是大宽松时代中的阶段性收紧,只是矫枉过正的预期修正,收紧后还有宽松、利率再下行的时候。所以美元还未到了大反转的时候,真正的大涨的时机还未到来,由于利率过快上涨、SLR超预期紧张等因素、美元短期强势仍会持续,但高点也就在93-94左右,中期仍在90-94区间宽幅震荡。真正的反转驱动到来的时候、美元的上涨远不是这个区间、甚至是100这样的心理价位能够阻挡的。

二、利率确定加速上行动摇再通胀预期

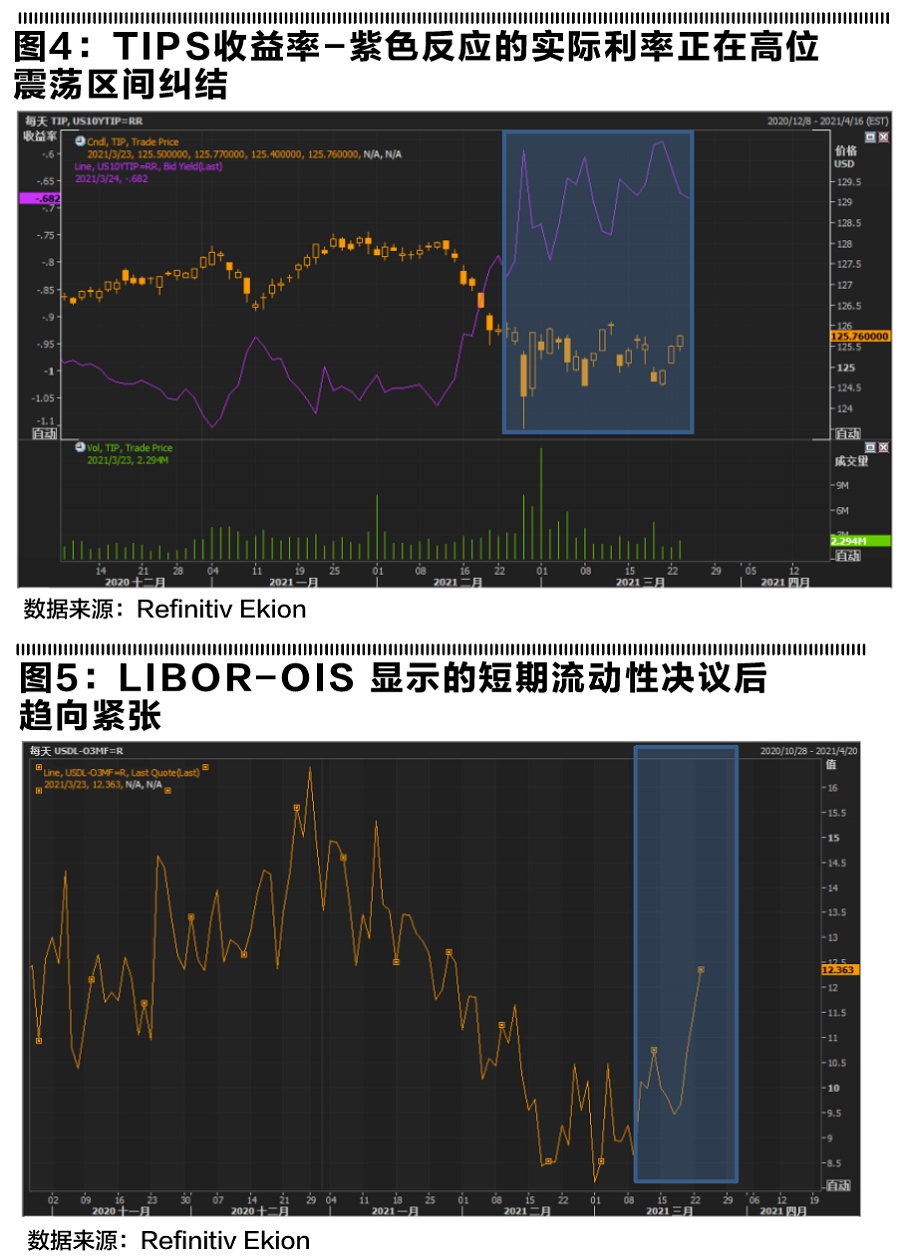

利率上行的压力和通胀预期上升的动力两者增速的比较是对风险资产影响的关键因素。其实观察的就是实际利率的变化,从现在市场高度关注的盈亏损益通胀预期来看,现在两者处在关键的持平阶段。然而从交易来讲,在没有利多预期的情况下、调整就日益临近了。利率和通胀预期的同步上涨、反复纠结是利率升到2%之前的的常态,也是为什么结论是资产高波动率震荡的原因。

SLR延期:美元流动性短期趋向紧张

随后几天,美联储突然宣布SLR(补充杠杆率)在3月底将不再延期,意味着是在2020年因疫情能够豁免的巴塞尔协议标准下的银行准备金将再次需要补充,简单讲就是美国银行间市场将面临着约2万亿美元的流动性缺口(根据部分境外机构粗略测算),流动性紧张对风险资产无疑是利空的影响,但影响应当未必极其剧烈,一个是因为市场此前已经有所预期,也已经在美债收益率上升上有所反应,另外就是TGA账户缩减上讲得到一定程度的对冲(有部分境外机构估算在1万亿美元左右),TGA账户流出的流动性也将在货币市场寻找出路,补充流动性来源。两者粗略比较下来,短期流动性仍然整体偏紧张,对风险资产短期仍是利空。但在决议后购债与小幅扩表仍在继续,中期宏观流动性仍然宽松,长期的资产支撑仍在。

三、欧洲第三波疫情:超预期疫情动摇欧美复苏逻辑

国内在两会后稳定持续复苏更加确认、加速度在逐渐放缓,边际变量不大且已经被普涨的资产价格充分price in。真正的超预期变量是欧洲第三波疫情,从1月底法、意等国在疫情新增确认呈现下滑的态势下,突然在滑雪季封闭创造高税收的旅游区就能发现异常,于是近期从变异病毒疫苗的有效性争议、欧盟内部疫苗缺乏性到欧洲多地爆发等事件串联爆发了被称为第三轮欧洲疫情的大爆发,因为在去年年底至今由于基数效应、复苏最迅猛的无疑是刚刚缓过劲儿来的美欧,边际变量称为全球需求交易的主要驱动,然而欧洲一旦出问题,重新评估需求的变量也是最大、需求端逻辑再次被动摇。

地缘政治压力难有乐观

中美会谈如期举行,然而结果超出市场预期,种种分析过于敏感不多做陈述,至少没有更乐观的信号。环顾地缘态势,美俄冲突加剧、中东冲突加剧,中欧互相制裁等等,对于风险资产没有任何乐观态势。

最后,反思风险资产三条逻辑:疫情复苏逻辑、再通胀逻辑、美元下跌逻辑现在都开始动摇,甚至有部分还是超预期的,大幅调整是难以避免、且已经发生了的,我们描述的更进一步的深度调整、尤其是金融属性重的资产-比如铜,或者通胀逻辑强的资产-原油,包括避险资产(利率与美元负相关)-比如黄金,都会进一步下跌。但是长期逻辑没有完全消失,做多逻辑都有不能证伪或反复的可能,高位剧烈波动更可能是未来的主要模式,而并非单边趋势的方向选择。

本文首发于微信公众号:证券市场周刊。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。任何人士未经本公司书面同意,不得以任何方式传送、复印或派发资讯中的内容或投入商业使用。 风险披露声明: 投资涉及各种风险,买卖期货合约的亏蚀风险可以极大。在若干情况下,阁下所蒙受的亏蚀可能会超过最初存入的保证金数额。因此,在作投资决定前,阁下应研究及理解期货合约的风险、特点和限制, 并根据本身的财政状况、投资目标和风险承受能力作出评估或咨询独立专业投资顾问。如要了解风险披露的详情,请参阅本公司《客户协议书》中的《风险披露声明》。