日股最大买家“退场”?日本央行年度ETF购买规模创九年来最低

发布时间:2021-12-28 作者:元大期货 点击数:

财联社(上海,编辑 潇湘)讯,自从2012年日本前首相安倍晋三上台推行其“安倍经济学”以来,日本央行便不断在日本市场上大肆“扫货”,以落实其利率为负的量化加质化宽松政策QQE,这一趋势在去年疫情后的救市阶段更是达到了高潮。不过,今年对于日本央行而言,其政策的一处明显转变或许已经出现……

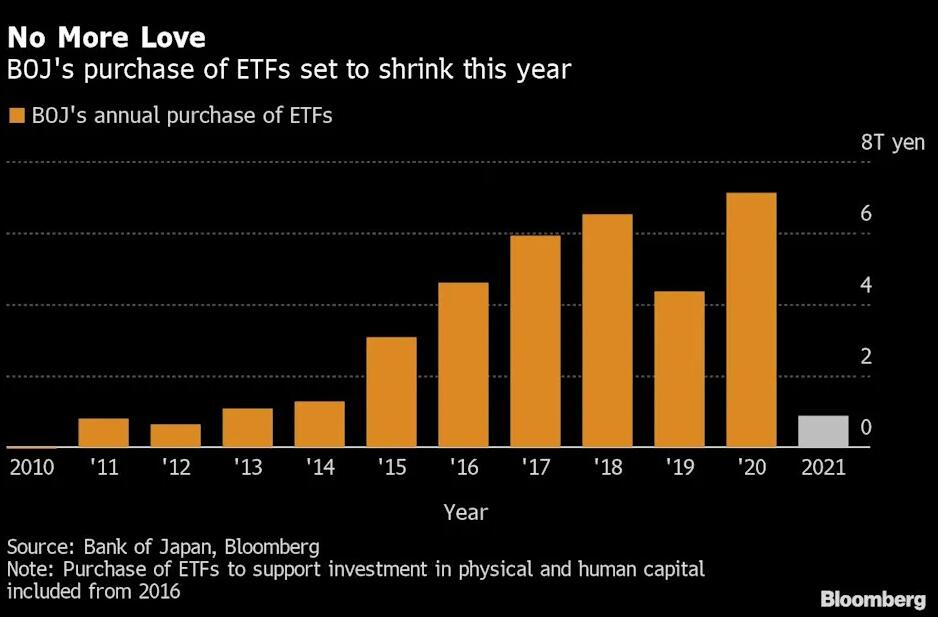

根据彭博社收集的数据,截至本周一(12月27日),日本央行在年内总共仅购买了8734亿日元(约合76亿美元)的交易所交易基金(ETF),这是自2012年以来最小的年度购买量。与去年为提振市场而买进的7.1万亿日元相比,几乎只相当于“九牛一毛”。

日本央行之所以会大幅削减本年度的ETF购买量,其实早就有征兆。

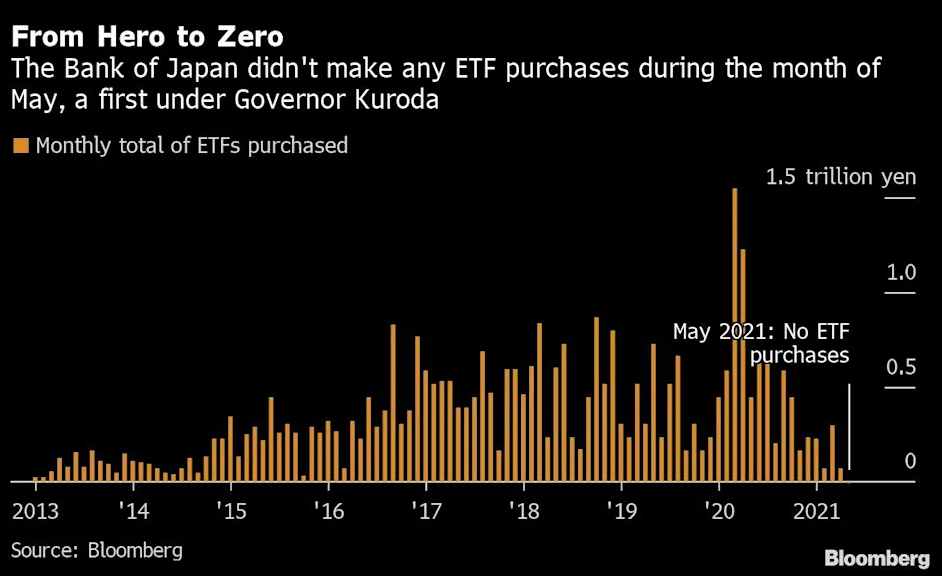

该行在今年3月份的利率决议中,便已删除了有关6万亿日元年度ETF购买目标的表述,尽管该行承诺如果市场情绪出现恶化,还会介入市场。日本央行当时还出人意料地停止购买追踪日经225指数的ETF,转而表示未来将只购买追踪东证指数的ETF。

而在3月会议后不久,日本央行便一度在整个5月份都没有进行任何的ETF购买,为2013年以来首次。这在当时促使一些市场人士相信,日本央行正在认真考虑退出这类资产购买。

自日本央行行长黑田东彦2013年推出了雄心勃勃的提振通胀的货币政策刺激计划以来,日本央行的年均ETF购买规模接近4万亿日元,这使得日本央行在去年取代了该国政府养老投资基金,成为了日股的最大持有者。

而到目前为止,尽管日本央行这一日股的最大买家开始退场,但日本市场似乎并未受到太大的负面影响——今年9月,日经225指数一度追随经济重新开放下全球股市的升势,触及了30多年来的最高水平。尽管眼下该指数已抹去了部分涨幅,但年内迄今仍上涨了约6%,较2020年3月的低点更是上涨了75%。

NLI Research Institute的Shingo Ide表示,投资者现在可能会将注意力集中在日本央行会如何处置其多年来累积下的50万亿日元ETF上。他还表示,购买放缓表明日本央行开始意识到了潜在的副作用。

“我认为我们不会看到日本央行真的卖出股票,”Monex Group专家主管Jesper Koll表示。“但是维持价格操作的精力或程度肯定已经减弱。”

日式Taper是否正在上演?

值得一提的是,眼下不少业内人士私下里也正纷纷猜测,日本央行是否正在采取比同行更为隐蔽的方法,在不扰乱市场的情况下撤出疫情期间的刺激措施。

日本央行在12月议息会议上曾宣布,将在2022年3月前维持商业票据和企业债的持有量在20万亿不变,但计划从2022年4月起将商业票据和企业债持有量逐渐减少到疫情前的水平,即商业票据约2万亿日元,企业债券约3万亿日元。

此外,根据日本央行公布的数据显示,从去年12月以来日本央行对企业债的购买量就在持续下降,该行还取消了已持续四年的80万亿日元规模的年度债券购买指导方针。

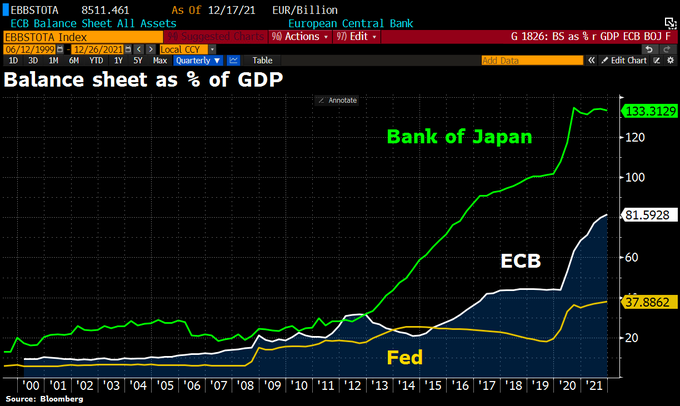

在过去近十年里,日本央行为刺激国内经济而持续采取的QQE政策,已经导致了日本央行的资产负债表规模远远超过了该国的GDP。然而自从去年9月以来,日本央行资产负债表规模与该国GDP的比值就始终未再见到出现大幅增长,这与美联储和欧洲央行形成了较为明显的对比。

日本央行前首席经济学家Hideo Hayakawa分析称,“从某种意义上说,日本央行缩减规模或许已经有一段时间了。”

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。任何人士未经本公司书面同意,不得以任何方式传送、复印或派发资讯中的内容或投入商业使用。 风险披露声明: 投资涉及各种风险,买卖期货合约的亏蚀风险可以极大。在若干情况下,阁下所蒙受的亏蚀可能会超过最初存入的保证金数额。因此,在作投资决定前,阁下应研究及理解期货合约的风险、特点和限制, 并根据本身的财政状况、投资目标和风险承受能力作出评估或咨询独立专业投资顾问。如要了解风险披露的详情,请参阅本公司《客户协议书》中的《风险披露声明》。