美联储12月货币纪要分析:核心在缩表提前,对商品价格影响有限

发布时间:2022-01-09 作者:元大期货 点击数:

重要提示

本报告中发布的观点和信息仅供中信期货的专业投资者参考。若您并非中信期货客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本报告的任何信息。本报告难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本报告内容而视相关人员为客户;市场有风险,投资需谨慎。

主要贡献人:张文 郑非凡 朱子悦

转自于中信期货大宗商品策略组1月8日发布的专题报告

摘要

主要观点:12月货币纪要对国债和金融市场的冲击主要来自缩表提前预期,因为缩表对长端利率影响更大。美联储该行为的主要目的或是降低加息成本。但由于美国总债务占GDP比例已到120%以上,因此将面临约束。此时,只有出现:(1)美联储放慢加息或缩表进程;(2)美国GDP增长超预期;(3)美国经济相对其他国家大规模增长(使得其他机构增持美债)才能做到。但在美国供给端约束的情况下,美国缩表行为至少应在年中,且计划应受限。

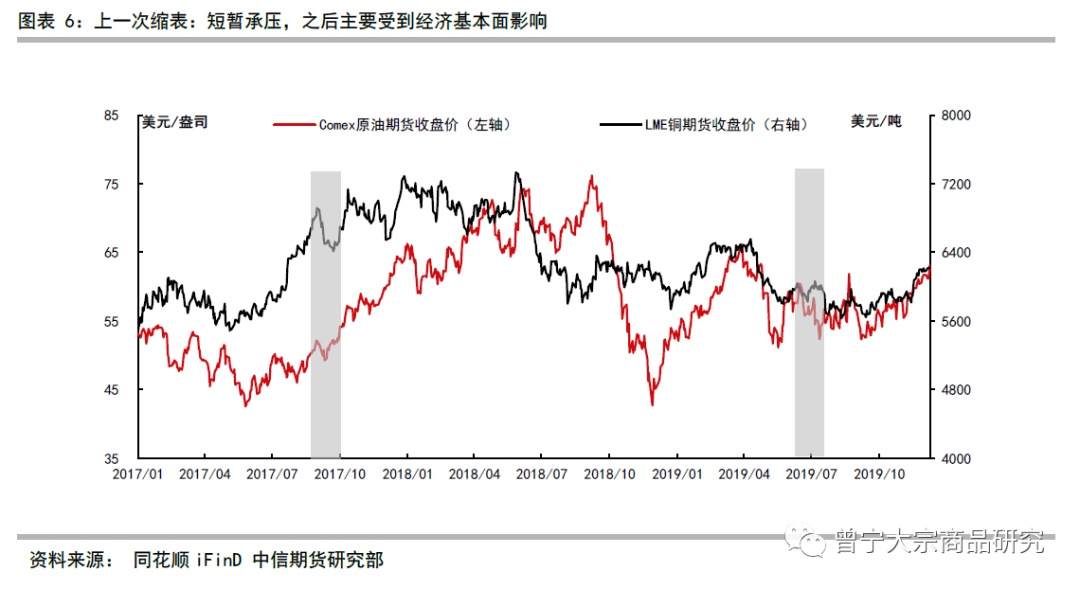

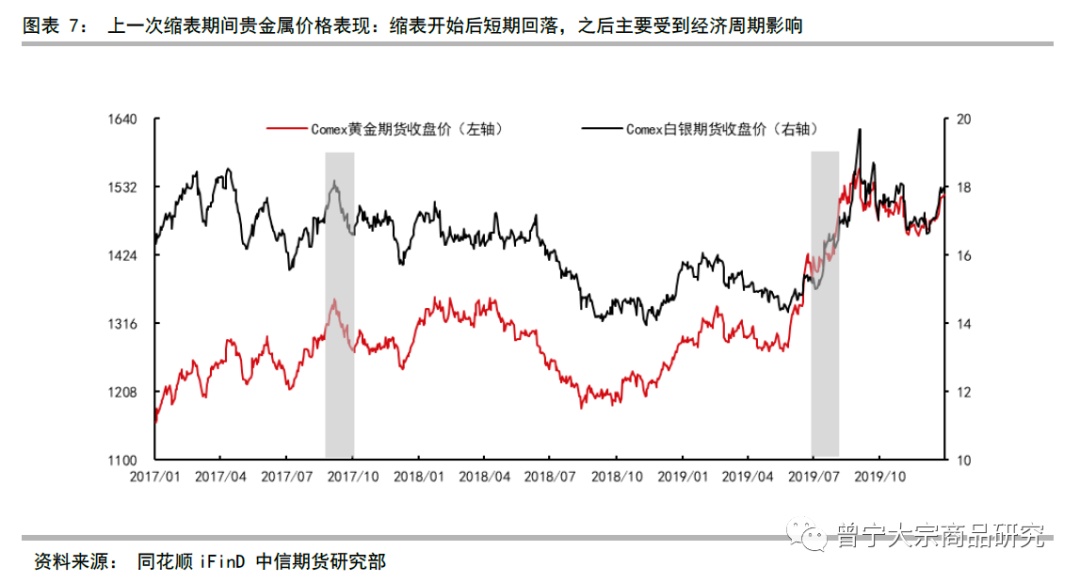

缩表对于大宗商品的影响:从2017-2019年原油、铜、黄金和白银的表现看,缩表行为只有短期负向影响,持续不到一个季度,之后主要受到经济基本面影响。2019年美国经济下行,铜、原油见顶,黄金反弹,此时缩表仍然继续。综上,我们认为:

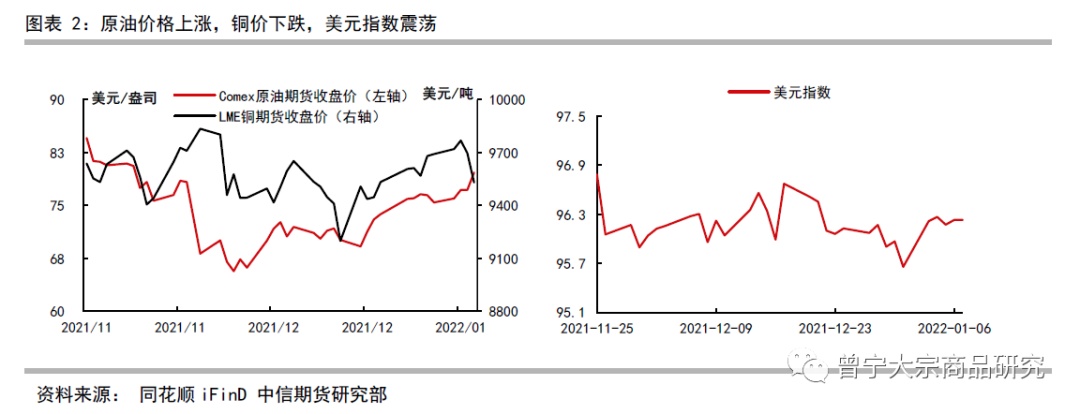

铜价方面,由于全球库存仍处于历史地位,同时美国经济短期表现韧性,因此铜价近期仍维持高位震荡;

原油方面,近期奥密克戎病毒恐慌情绪回落,同时由于极端寒冷,加拿大阿尔伯塔省和美国北达科他州巴肯地区的石油生产已经放缓,利比亚因为检修产量减少50万桶/日,使得原油价格短期获得支撑;

贵金属方面,通胀预期维持高位,12月非农数据再度不及预期,美联储政策利空出尽后,或再度迎来反弹。

风险提示:1.通胀异常失控;2. 变异病毒冲击

正文

▌一、12月货币纪要解读:核心在于缩表,对长端美债利率影响剧烈,主要目的是降低加息成本

(一)美债利率上行原因在于缩表的预期差

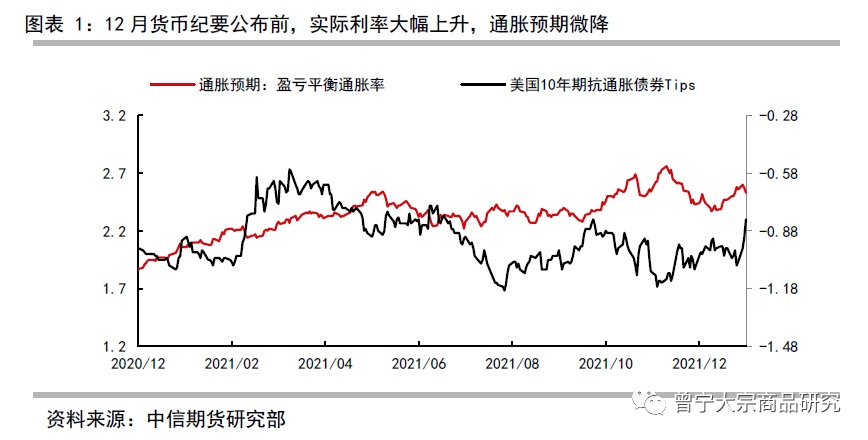

1月6日凌晨,美联储公布12月议息会议货币纪要。纪要显示,与会者认为有必要提前或以高于此前预期的速度提高联邦基金利率,同时可能在加息中途开始缩表行为。该消息公布后美债市场市场剧震,美债10年利率由12月底的1.52%上升至1月6日的1.73%,实际利率由-1.04%调升至-0.73%,贵金属、美股大幅下挫。但通胀预期维持在2.53%,本月持续在2.5%以上。美元指数在96.2附近震荡,并未明显上升。

我们可以发现,此前市场已经对3月美联储taper完成后加息预期打满,12月议息会议点阵图甚至预期加息三次,但都没有对长端美债利率造成太大反应。我们认为,此次货币纪要超预期部分来自于对于削债时间的超预期。

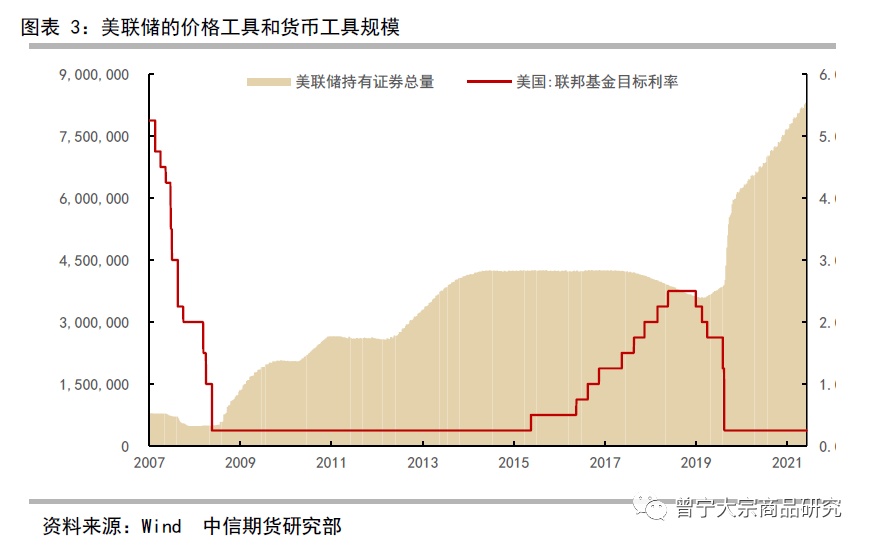

美联储的货币政策工具可以分为两种。一种是货币价格工具,一种是数量型工具。自1987年后,美国开始以联邦基金利率为手段调控流动性,即为货币价格工具,这样避免了货币数量难以量化的问题。但由于零利率下限,使得美联储在次贷危机和新冠疫情之后又使用了一系列非常规货币工具,这些工具主要以资产购买以调控货币数量为主,因此称为数量工具,主要可从美联储资产负债表中反映(图表3)。

加息和缩表的主要区别:美联储在QE下主要使用了货币价格工具(联邦基金目标利率为0),和数量工具(购买债券)两种。价格工具主要是美联储通过调整联邦基金目标利率调节短端利率,数量工具则是直接参与国债市场购买债券,因此会影响长端。考虑提前缩表意味着10年国债未来购买量出现下滑,因此10年美债利率大幅上行,这是本次美债利率上行的根本原因。

对未来展望,我们认为,美债10年利率的增长仍然受到美国经济基本面的约束,逻辑将在下面部分解释。我们的结论是,半年内美国或都受到供应链问题困扰,使得加息和缩表过程较为慎重,通胀预期也将维持较高位置,美债10年期利率很难突破2%的界限。因此,海外商品价格,铜、原油价格短期仍有支撑,贵金属或在利空出尽后出现价格反弹。

(二)考虑提前缩表目的是降低加息成本

那么,为何美联储在考虑加息中途便进行缩表?市场一种解读为,要改善长端和短端利率之差,以改变对未来经济预期,提升加息空间。但我们知道,市场经济中,国债利率是直接表征实体经济状态。选择通过央行市场行为改变利率端,并不能完全显示经济改善预期。因此,我们再补充另一种解释。

我们曾在去年6月的专题报告《为何以史不能鉴“金”?新美元周期下的通胀、实际利率与贵金属》中介绍,如果选择高利率环境下加息,美联储将面临亏损风险——利率风险和付息风险。

利率风险指由于美联储资产负债规模过高,导致未来加息后面临的损失可能性。由于美国购买的债券多为长端,使得其持有的债券价格与市场利率相关性更高,更易受到未来加息政策的影响。当美联储主动加息,市场利率上行将引发债券价格下跌。如果美联储保持天量资产持有量,未来加息速度和幅度过快,必然造成损失。参考2017-2019的缩表过程,随着美联储多次加息,长端债券价格下跌,美联储持有的MBS债券账户就出现了421.41亿美元的累积未实现损失,同比扩大4.4倍,而2018年已出售的MBS则已出现了实际亏损。

此外,利率风险还表现为美联储存款准备金规模急剧扩张下的付息风险。美联储的目标利率政策为上下利率的“走廊”制度,其中利率下限为美联储的存款准备金利率。从图表11可以发现,2020年新冠疫情后美联储的存款准备金规模急剧扩张,2021年图月已达3.85万亿美元。当美国削债计划落地,实施加息时,会对美联储造成极大的付息压力。

参考2017年美联储加息结果,其存款准备金利息支出暴增115%,2018年增长50%,目前美联储的存款准备金规模约为2015年加息时的2倍,因此美联储在加息过程中面临的压力会更大。因此,美联储选择提前缩表,不完全是因为通胀问题,还有部分是为加息政策预留空间。

▌二、解读:此次缩表美联储面临较强约束,对美国GDP增长要求较高

但是,采用加息与缩表共同进行的模式,真的能令市场流动性迅速收缩,降低美联储加息的成本,并降低通胀么?

纪要公布后,美债名义利率与实际利率确实出现上涨,但是通胀预期仍然在2.5%以上。同时,我们还补充额外的观点,选择缩表,导致美债长端利率过快上涨,将对美国GDP增长有极高要求。在美国供应链问题短期无法解决的背景下,缩表计划和加息计划或面临约束。

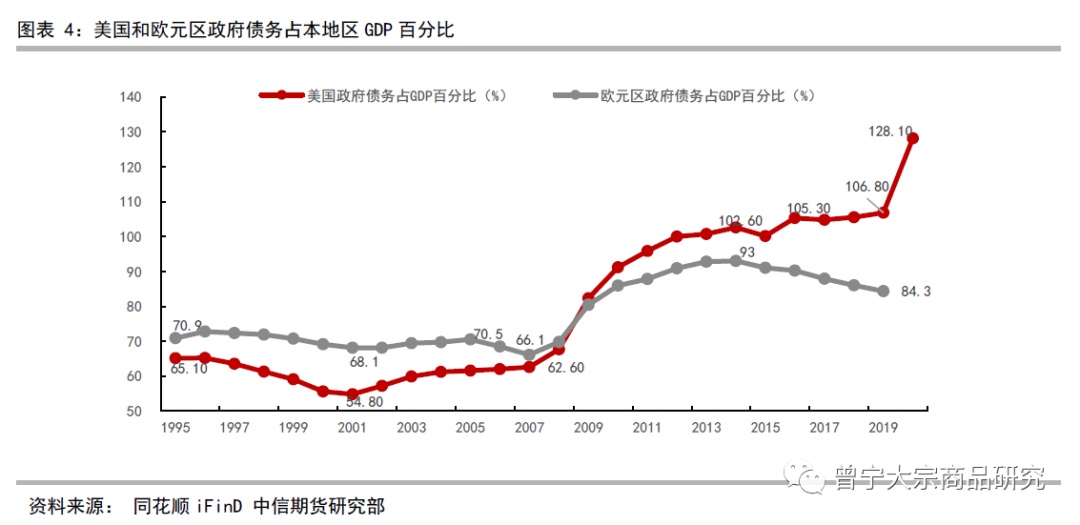

如图表所示,美国政府债务与GDP之比,在2020年已经上升至128.1%。这其中表示的,是美国GDP(还债能力)和美债利率(偿还利息义务)的关系。考虑疫情前美国债务与GDP之比为110%左右,疫情后美国持续使用纾困补贴等财政政策,2021年债务总额与GDP之比可能升至120%以上。这意味着,美国年GDP增长率一定要超过美债长端利率,才能使得自身不通过持续借债的方式保证资产负债平衡。

根据美国总统预算办公室测算,美国长期GDP增长率约为2%附近,GDP超量增长并非长期现象。同时2017年美联储的一篇工作论文也测算,美国采用持续扩张财政政策修复资产负债表(即拜登的财政刺激计划依据),美债利率不应超过当年GDP的2%。以上均表明,10年美债利率受到债务规模和GDP限制。因此,如果美联储加息过程添加缩表,过快上扬的美债利率将使得美国财政面临压力。

而此时,只有选择:(1)放慢加息或缩表进程;(2)美国GDP增长超预期;(3)美国经济相对其他国家大规模增长(使得其他机构增持美债)才能做到。

考虑到短期内,美国供应链问题的持续性,以及长期增长动力(美国积极财政政策)的推迟,因此我们认为,美国加息和缩表的进程,仍然要受到美国就业、供应链缓解时间、以及在此基础上扩张性财政政策推行的结果影响。半年内美国或都受到供应链问题困扰,使得加息和缩表过程较为慎重,通胀预期也将维持较高位置,美债10年期利率很难突破2%的界限。

▌三、缩表对海外商品价格影响:短期冲击,长期仍看经济状态

我们参考上一次缩表的过程。在2017年6月的FOMC会议上,提出了缩表的原则和计划。2017年9月20日,美联储宣布将于2017年10月启动美联储资产负债表缩表。到2019年7月31日缩表结束时,经历了22个月的调整。缩表主要依靠减少到期资金再投资。债券到期后还本,如果这部分资金不再继续投资,联储所持有的债券规模自然缩减,无需卖出证券。

对于不再投资的资金,美联储设置了上限:国债每个月最多减少再投资60亿美元,此后12个月里每三个月提高一次上限,每次提高60亿美元,直到达到每月减少300亿美元为止。对于机构债(agency debt)和房地产抵押债券(MBS),首月减少再投资的上限是40亿美元,此后12个月里每三个月提高一次上限,每次提高40亿美元,直到达到每月减少200亿美元为止。

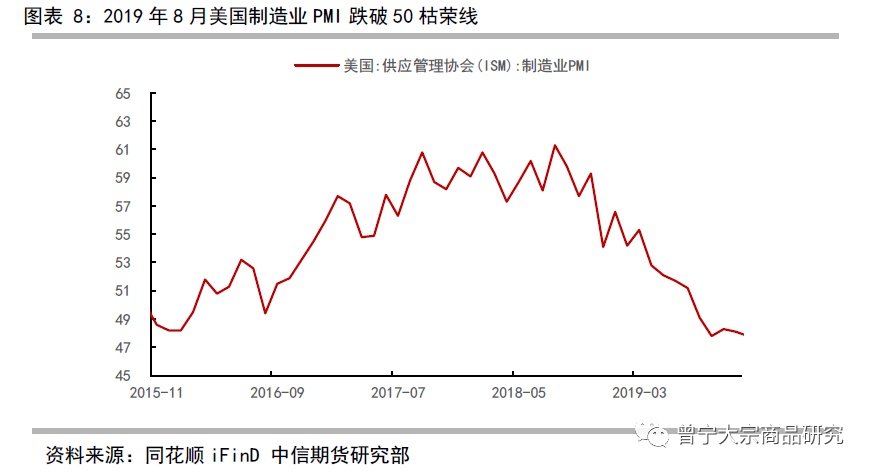

如图表8所示,原油、铜、和贵金属价格在缩表开始后都出现了短期下行,体现市场预期行为。但是在之后的缩表过程中,主要受到经济基本面的状态影响。2019年,美国经济开启下行周期,PMI持续下降,贵金属开始出现反弹向上,黄金和原油则开始逐渐见顶回落,此时美国仍然处于缩表周期,但已经影响不大。

因此,我们近期海外商品价格观点如下:

铜价方面,由于全球库存仍处于历史地位,同时美国经济短期表现韧性,因此铜价近期仍维持高位震荡;

原油方面,近期奥密克戎病毒恐慌情绪回落,同时由于极端寒冷,加拿大阿尔伯塔省和美国北达科他州巴肯地区的石油生产已经放缓,利比亚因为检修产量减少50万桶/日,使得原油价格短期获得支撑;

贵金属方面,通胀预期维持高位,12月非农数据再度不及预期,美联储政策利空出尽后,或再度迎来反弹。

敬请关注“曾宁大宗商品研究”公众号

关注后设为星标置顶,即可第一时间接收公众号消息

中信期货大宗商品研究团队架构

1、大宗商品策略组:以资产配置视角,从宏观经济、能源能耗、碳中和等维度,对大宗商品的整体趋势进行研究,并结合主要品种的基本面情况发掘行业轮动和对冲机会;

2、黑色金属组:主要覆盖钢材、铁矿、焦煤、焦炭、废钢、合金、动力煤、玻璃、纯碱等品种;

3、有色金属组:主要覆盖铜、铝、氧化铝,铅、锌、镍、锡、不锈钢等品种;

4、能源组:主要覆盖原油、燃料油、沥青、LPG等品种;

5、化工组:主要覆盖甲醇、尿素、乙二醇、PTA、短纤、PP、塑料、苯乙烯、PVC等品种;

6、农产品(000061)组:主要覆盖大豆、油脂、蛋白粕、花生、生猪、玉米、鸡蛋等品种;

7、软商品及特殊品种组:主要覆盖橡胶、20号胶、纸浆、棉花、白糖、苹果等单产业链品种;

8、产业咨询组:产业咨询、套保策略研究。

本文首发于微信公众号:曾宁大宗商品研究。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。任何人士未经本公司书面同意,不得以任何方式传送、复印或派发资讯中的内容或投入商业使用。 风险披露声明: 投资涉及各种风险,买卖期货合约的亏蚀风险可以极大。在若干情况下,阁下所蒙受的亏蚀可能会超过最初存入的保证金数额。因此,在作投资决定前,阁下应研究及理解期货合约的风险、特点和限制, 并根据本身的财政状况、投资目标和风险承受能力作出评估或咨询独立专业投资顾问。如要了解风险披露的详情,请参阅本公司《客户协议书》中的《风险披露声明》。