8月11日财经早餐:参议院通过基建法案,美元升至三周高位,金价连跌四日,美油大涨3%

发布时间:2021-08-11 作者:元大期货 点击数:

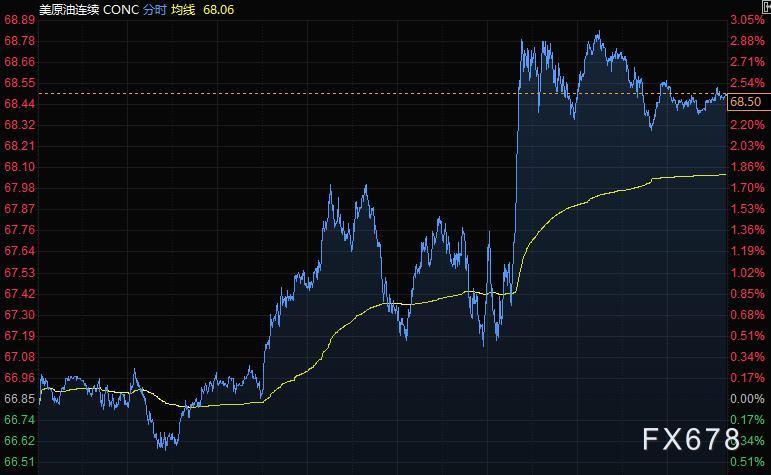

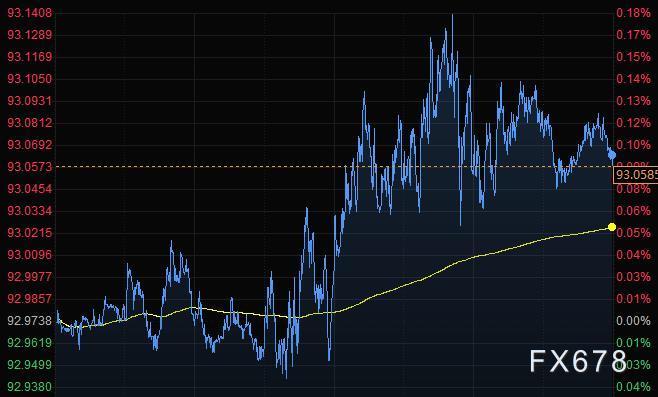

周二(8月10日)美元指数连续第三日上涨,并触及约三周最高水准,兑欧元触及逾四个月高位,因投资者进一步揣摩近期强劲的就业数据是否会推动美联储很快开始缩减购债规模。现货黄金小幅下跌,收报1728.94美元/盎司,美元和美债收益率上涨继续令金市承压。 美油上涨3%,从近期的跌势中反弹,尽管新冠感染病例激增,但有迹象表明美国的燃料需求增加。

商品收盘方面, COMEX 12月黄金期货收涨0.3%,报1731.70美元/盎司。WTI 9月原油期货收涨1.81美元,涨幅2.72%,报68.29美元/桶;布伦特10月原油期货收涨1.59美元,涨幅2.30%,报70.63美元/桶。

美股收盘情况:标普500指数上涨0.1%,报4436.75点;道琼斯工业平均指数上涨0.5%,也创历史最高收盘;纳斯达克综合指数下跌0.5%,纳斯达克100指数下跌0.5%,罗素2000指数上涨0.2%。

周三前瞻

| 时间 | 区域 | 指标 | 前值 | 预测值 |

| 14:00 | 德国 | 7月CPI年率终值(%) | 3.8 | 3.8 |

| 16:00 | 中国 | 7月社会融资规模-单月(亿人民币)(8/11-8/15) | 36700 | 17000 |

| 16:00 | 中国 | 7月M2货币供应年率(%)(8/11-8/15) | 8.6 | 8.7 |

| 20:30 | 美国 | 7月CPI年率未季调(%) | 5.4 | 5.3 |

| 20:30 | 美国 | 7月核心CPI年率未季调(%) | 4.5 | 4.3 |

| 20:30 | 美国 | 7月未季调CPI指数 | 271.7 | 272.94 |

| 22:30 | 美国 | 截至8月6日当周EIA原油库存变动(万桶) | 362.7 | 25 |

| 22:30 | 美国 | 截至8月6日当周EIA精炼油库存变动(万桶) | 83.2 | -30 |

| 22:30 | 美国 | 截至8月6日当周EIA汽油库存变动(万桶) | -529.1 | -200 |

22:30 2021年FOMC票委、亚特兰大联储主席博斯蒂克就美联储如何让经济更具包容性发表讲话

凌晨00:00 堪萨斯城联储主席乔治发表讲话

全球主要市场行情一览

美国股市大盘上涨,但科技股下跌,暴露了人们挥之不去的担忧,即美国经济能否扛得住刺激减少和疫情复燃的冲击。虽然标普500指数再创新高,但纳斯达克100指数随亚马逊一道下跌,芯片股连续第四个交易日下跌,能源股随油价上涨。

Direxion产品主管Dave Mazza表示,增速的下滑,尤其是科技板块的下滑,可能有双重因素,首先,鉴于近期表现出众,投资者可能在本周的通胀数据之前获利回吐。其次,考虑到美联储官员最近的评论,投资者可能会定价更早的减码。

在上周五的就业报告引发了对很快减码的预期后,美国本周晚些时候的价格数据也受到密切关注。与此同时,极具传染性的德尔塔毒株蔓延到世界的各个角落,引发了人们对经济复苏脱轨的担忧。美国一周新增病例激增至2月初以来最高水平,死亡病例也创12月以来最大增幅。

贵金属与原油

现货黄金连续第四天下跌,尾盘收报1728.94美元/盎司,因美元走强且美联储官员表示央行应缩减资产购买规模。美元升至近三周高点,降低了黄金作为替代资产的需求,美债收益率走高,也抑制了黄金的吸引力。

亚特兰大联储主席Raphael Bostic称,如果接下来一到两个月的就业数据继续保持强劲,美联储就应该削减购债规模,并比过去更快地推进这个过程。

由于疫苗推出、一些国家的经济复苏强于预期、央行可能撤回刺激政策,金价今年一直承压。大规模的货币和财政刺激措施是帮助黄金去年创历史新高的一个支柱。盛宝银行大宗商品策略主管Ole Hansen表示,收益率上升和美元上涨的“双重威胁”正在打击黄金,金价至少暂时没有支撑因素。

原油追随股市上涨,尽管新冠疫情卷土重来,投资者对全球经济持续增长仍抱乐观态度;美油涨超3%,创下逾两周最大涨幅。

美国和欧洲股市触及纪录高位,因市场预期经济增长将保持强劲;虽然德尔塔变异株导致感染人数增加且人员流动受限,但预计到年底为止,全球消费将保持坚挺 ,供应面可能趋紧。

Blue Line Futures LLC首席市场策略师Phil Streible表示,原油借了美国股市强劲上涨的东风,一些投资者也变得乐观,认为德尔塔毒株对需求的打击正在减弱,尽管程度轻微。

不过短期来看,在许多国家疫苗接种率落后的亚洲,这种病毒的传播正在对燃油消费造成打击;美国,尤其是在疫苗接种率较低的州疫情出现反弹,也令市场感到担忧。

外汇

受美债收益率走高提振,美元指数连续第三天走强。随着油价上涨,加元在所有G-10货币中走势最佳;在G-10货币中,欧元连续第六天走低,连续下跌时间为去年11月以来最长;日元和瑞郎领跌。

美元指数涨0.09%至93.05,盘中触及93.14,为7月21日以来最高水平;美国10年期国债收益率上涨1.9个基点至1.34%;周三公布的美国通胀数据料将为美联储潜在政策行动提供更多线索。

Bannockburn Global Forex首席市场策略师Marc Chandler表示,美元买盘良好,自上周中以来一直如此。几名美联储官员的鹰派言论,加上就业岗位连续第二个月增加逾90万,再次证实了市场的猜测,即美联储将很快做出缩减购债规模的决定。

亚特兰大联储主席Bostic周一表示,美国经济改善速度快于预期,美联储开始放缓购债计划的时间可能很快到来。

投资者将在本月举行的杰克逊霍尔年度央行会议上寻找美联储发出的信号。他们还在等待进一步的经济数据。美国消费者物价指数将于周三公布。

欧元兑美元下跌0.14%至1.1720,触及3月31日以来最低水平1.1710;下看今年最低水平1.1704;德国ZEW调查发现,投资者情绪在8月份连续第三个月恶化,原因是担心不断加重的疫情可能会阻碍欧洲最大经济体的复苏。

Chandler说,欧元兑美元接近1.17美元的关键水准,下一个关键低点将是1.16美元,这是去年11月美国大选初步结果出来时的水准。

欧元兑英镑盘中一度下跌0.3%至0.84502,为2020年2月以来最低位。

英镑兑美元下跌0.03%至1.3843;DTCC数据显示,在1.3859水平约有12亿英镑月末到期的无本金交割远期合约。

美元兑日元上涨0.25%至110.57,在7月23日高点110.59附近的卖盘令涨势放缓。美元兑瑞郎也上涨0.2%,延续近期涨势。

美元兑加元下跌0.45%至1.2520,澳元兑美元涨0.23%至0.7350;纽元兑美元涨0.24%至0.7010。

国际要闻

【美国参议院通过5500亿美元基建法案】美国参议院两党议员周二以69-30的投票结果通过了5500亿美元基建法案,如果基建法案最终获得两院批准,各个州都将受益。法案包括约1,100亿美元用于道路和桥梁的新支出,730亿美元用于电网升级,660亿美元用于铁路和美铁(Amtrak),650亿美元用于宽带扩张。

【美国8月6日当周API原油库存减少81.6万桶,库欣原油库存减少41.3万桶,汽油库存减少111.4万桶,精炼油库存增加67.3万桶】

【美联储官员Evans预计今年晚些时候会看到实质性进展支持缩减购债】芝加哥联储主席Charles Evans在谈及美联储缩减购债规模的标志时表示,我确实预计我们可能会在今年晚些时候看到进一步的实质性进展。如果联邦公开市场委员会在12月份的会议上做出这样的判断,那么减码“实际上可能会从明年开始启动”。希望在做出减码购债决定之前能看到更多的就业数据,我认为就业数据会出色,我们会对经济更有信心,财政支持将继续保持良好,当我们最终决定缩减购债时,如果按照购入方式按比例缩减,就可以了。(注:Evans今年在联邦公开市场委员会有投票权)

【美国能源信息署(EIA):预计2021年WTI原油价格为65.93美元/桶(之前预计为65.85美元/桶),预计2022年为62.37美元/桶(之前预计为62.97美元/桶);预计2021年布伦特原油价格为68.71美元/桶(之前预计为68.78美元/桶),预计2022年为66.04美元/桶(之前预计为66.64美元/桶)。维持2021年美国石油产量预期在1110万桶/日一线。下调2022年美国石油产量预期至1177万桶/日,先前预计为1185万桶/日。预计2022年美国石油产量将增长65.0万桶/日,先前预计增产75.0万桶/日】

【美联储逆回购工具使用量再次逼近1万亿美元】周二美联储逆回购工具的需求达到9987亿美元,为连续第五天上升,因融资市场上充斥着大量现金。美联储正在进行的资产购买,以及财政部提取其一般账户现金,已经造成了现金过剩;此外政府背景企业的本金和利息支出也在涌入。在供应方面,财政部今年已偿付逾8500亿美元的国库券,鉴于债务上限已恢复,目前财政部没有停下来的计划。

【美国参议院就3.5万亿美元预算计划进行马拉松式连续投票】美国参议院民主党人正持续推进一项预算决议,以确立拜登提出的3.5万亿美元经济议程。参议员们将在未来几个小时内对数十项拟议修正案进行马拉松式投票,这可能会持续到深夜。多数这些修正案旨在传递政治信息,不太可能被采纳。此前共和党人提出了数百项旨在限制民主党加税或修改移民法的条款,但最终其中只有一小部分将能得到表决,而能获得通过的更是少之又少。

国内要闻

【政策组合拳力促大宗商品“保供稳价”】近日,政策密集出台促大宗商品“保供稳价”。月内“国家储备库”两度打开大门向市场低价投放铜、铝、锌,引导市场价格合理回归。同时,近期国家发改委等部门多管齐下破除煤炭增产制约,为涨价预期“降温”。分析指出,随着一系列政策调节措施的落实,供需矛盾将得到缓解,预计后续大宗商品价格将进一步回归合理区间。(经济参考报)

【已披露预告公司近七成预喜 143股业绩环比连增】截至8月10日,已经有1800多家上市公司披露了上半年业绩预告,其中业绩预喜公司合计占比近七成。业绩预告类型显示,预增公司超1000家、扭亏250多家,合计占比近69%;业绩预亏、预降公司合计近490家,还有超50多家公司业绩预告类型为不确定。数据显示,剔除净利润为负的公司,近三个季度业绩环比连续增长的有143家,集中分布在化工、电子行业中,分别有40家、27家。(证券时报)

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。任何人士未经本公司书面同意,不得以任何方式传送、复印或派发资讯中的内容或投入商业使用。 风险披露声明: 投资涉及各种风险,买卖期货合约的亏蚀风险可以极大。在若干情况下,阁下所蒙受的亏蚀可能会超过最初存入的保证金数额。因此,在作投资决定前,阁下应研究及理解期货合约的风险、特点和限制, 并根据本身的财政状况、投资目标和风险承受能力作出评估或咨询独立专业投资顾问。如要了解风险披露的详情,请参阅本公司《客户协议书》中的《风险披露声明》。