日本央行可能专注于削减10年期及以下购债规模

发布时间:2024-07-30 作者:元大期货 点击数:

元大期货7月30日讯—— 东京冈山证券公司的首席债券策略师Naoya Hasegawa表示:“日本央行计划减少购债规模预计将集中在10年期及以下的债券上,在这个范围内,私人投资者的需求很好,而且央行的购买规模很大。”“日本央行可能会避免购买超长债券,以免让市场参与者更加担心供需关系。”

日本央行债券投资组合数据显示,日本央行计划削减购债规模,可能将重点放在7年至10年期国债上。

货币当局持有的债券主要是10年期及更短期限的,约占未偿债券的三分之二。10年期以上到期的债务占比要小得多,为26%。

在近月期货合约中,日本央行持有83%所谓的交割最便宜(CTD)证券,而在3月份期货合约中,这一比例跃升至95%。人们仍然清楚地记得,日本央行吸收CTD债务的操作,是如何在2022年年中导致利用债券和期货套利的策略崩溃的。

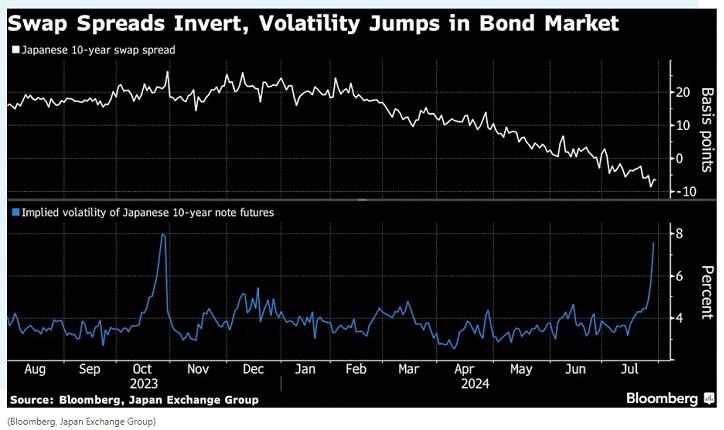

图:掉期利差反转,债市波动性跃升(白线指十年期掉期利差,蓝线指十年期债券期货隐含的波动性)

东京SBI证券公司的首席债券策略师Eiji Dohke表示:“日本央行可能会比其他债券更大幅度地削减5年至10年期的购债规模,因为相对于发行而言这些期限的购买规模很大。”否则,“在未来的某个时候,交割成本最低的证券将从市场上消失。”

日本央行周二开始了为期两天的政策会议。经济学家们预计,根据他们的中值估计,日本政府将在两年内将每月购债规模减半至3万亿日元(195亿美元)。

债券市场到处都有紧张的迹象。10年期掉期利差低于零,接近至少2021年末以来的最低水平,这意味着债券相对于掉期已经贬值。周一,10年期国债期货隐含波动率攀升至去年10月以来的最高水平。

7月9日至10日央行与市场参与者的会议纪要显示,各方意见不一。一些人呼吁削减短期至中期债券,以避免波动加剧,而另一些人则表示,应优先考虑超长债券,以缩短日本央行投资组合的期限。

东京冈山证券公司的首席债券策略师Naoya Hasegawa表示:“日本央行计划减少购债规模预计将集中在10年期及以下的债券上,在这个范围内,私人投资者的需求很好,而且央行的购买规模很大。”“日本央行可能会避免购买超长债券,以免让市场参与者更加担心供需关系。”

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。任何人士未经本公司书面同意,不得以任何方式传送、复印或派发资讯中的内容或投入商业使用。 风险披露声明: 投资涉及各种风险,买卖期货合约的亏蚀风险可以极大。在若干情况下,阁下所蒙受的亏蚀可能会超过最初存入的保证金数额。因此,在作投资决定前,阁下应研究及理解期货合约的风险、特点和限制, 并根据本身的财政状况、投资目标和风险承受能力作出评估或咨询独立专业投资顾问。如要了解风险披露的详情,请参阅本公司《客户协议书》中的《风险披露声明》。