2020年中国黄金市场持续复苏|上海黄金交易所

发布时间:2021-01-24 作者:元大期货 点击数:

在令人难忘的2020年结束之际,中国的经济和黄金市场趋势也愈发明晰。虽然以人民币计价的上海金午盘基准价(SHAUPM)表现强劲,并以可观的涨幅收尾2020年,但若均以美元/盎司计价,上海金午盘价相对伦敦金(LBMA)早盘价较大幅的折价贯穿全年。

在上游黄金需求方面,尽管自一季度后中国的新冠疫情得到了迅速控制且经济持续复苏,但我们跟踪的相关指标显示,2020年的中国上游黄金需求仍不及2019年。

但正如我们在近期发布的《2021年黄金市场展望》中所提及,在中国经济增长势头向好的背景下,我们对于2021年中国黄金需求持续回暖的趋势充满信心。

零售黄金投资需求方面,尽管在去年的最后一个月中出现小幅下滑,但Au(T+D)的月均交易量和中国的黄金ETF总规模均在2020年创下历史新高。

12月底,中国人民银行黄金储备仍为1,948吨,占总储备的3.5%。中国央行自2019年9月以来一直保持其黄金储备不变。

2020的中国经济:披荆斩棘

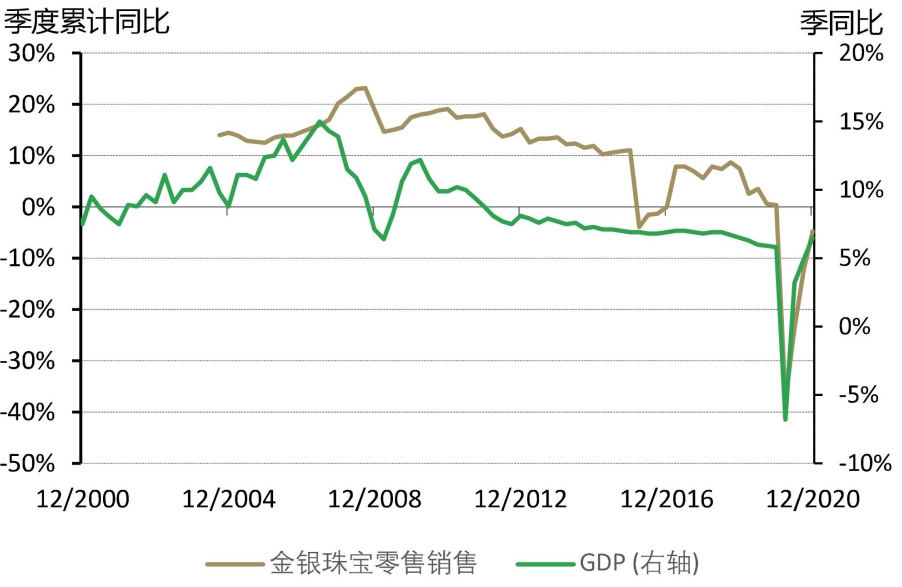

2020年对中国经济来说无疑是坎坷的一年。受新冠肺炎疫情冲击,中国第一季度GDP遭受了29年来最大的同比降幅。但在中国实施严格有效的防控隔离措施后,疫情迅速得到控制,经济状况也从第二季度开始持续回升。中国第四季度GDP同比增长达到6.5%,复苏势头强劲。中国经济在第一季度低迷之后的迅速恢复也有效促进了国民消费水平。而国民消费的改善,也是支撑该市场黄金消费需求从第一季度大幅紧缩中实现复苏的重要驱动。

中国的消费伴随经济复苏而持续改善

来源:国家统计局、世界黄金协会

2021年中国经济增长将大概率保持稳定。在12月举行的中央经济工作会议上,决策者表示,财政政策和货币政策将为确保经济复苏提供合理、积极且可持续的支持。并且刺激国内消费,扩大内需以及构建以国内大循环为主的格局被定位为未来几年的战略基点,这也有望提振中国的零售黄金需求。

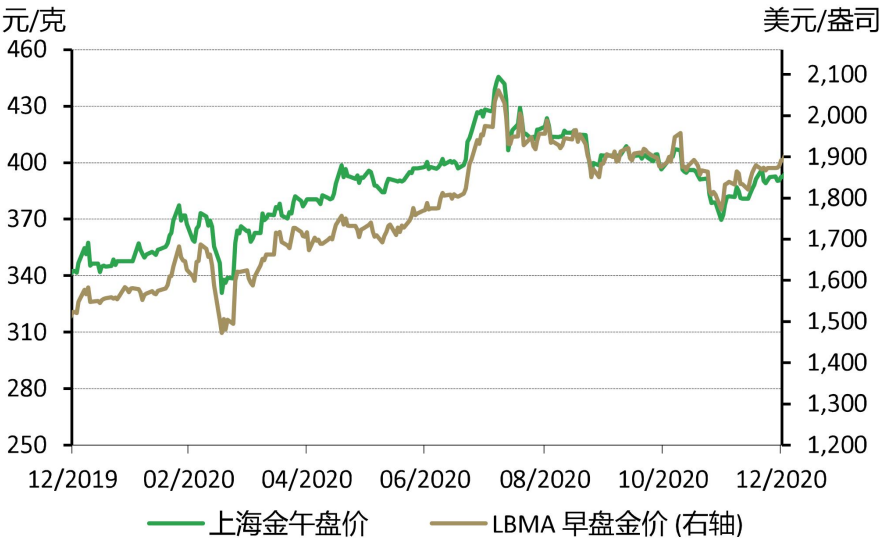

2020年人民币金价表现不俗

12月国内外金价继11月的回撤之后出现反弹。当月全球疫情肆虐依旧,新冠病毒变异的消息使得全球投资者风险偏好下降,而这也提振了金价。美国数万亿美元经济刺激计划的通过同样提升了黄金的吸引力,同时美联储的鸽派政策立场也进一步支撑了金价。12月,以人民币计价的上海金午盘价和以美元计价的伦敦金早盘价分别反弹6.2%和6.7%。

2020年,人民币金价上涨14.6%,美元金价上涨24.2%。人民币金价表现相对弱于美元金价,究其原因——中国相比其他国家疫情控制较快,经济恢复也更为迅速,导致人民币保持坚挺,区域内实际利率上升,且股市表现强劲。以上种种因素均令中国的投资者风险偏好上升,施压当地金价。

2020年黄金价格表现强势

来源:上海黄金交易所、ICE基准管理局、世界黄金协会

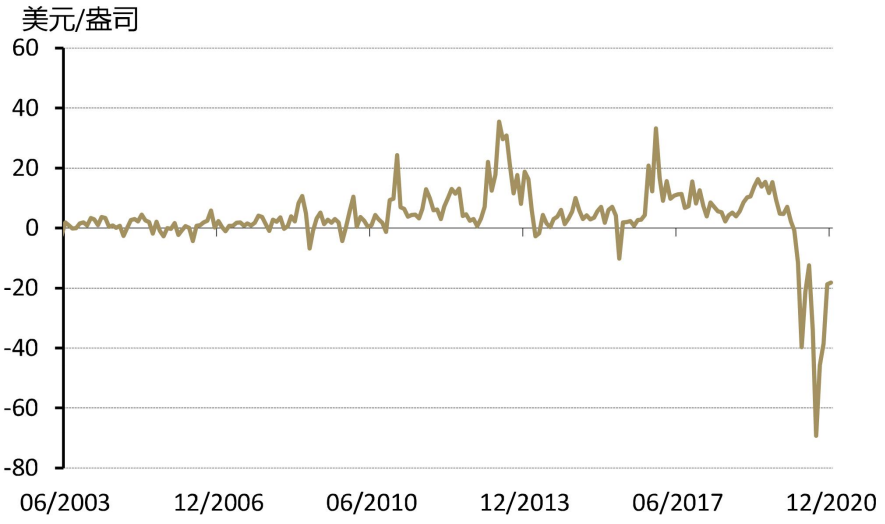

上海/伦敦金折价贯穿全年

随着农历新年前夕中国实物黄金需求的改善,2020年最后一个月中国本地金价相对于伦敦金折价幅度(美元/盎司)略有收窄。

尽管如此,12月中国现货黄金价格相对伦敦金早盘价(LBMA)仍有17美元/盎司平均折价,这远低于过去十年间上海金相对于伦敦金5美元/盎司溢价的平均水平。虽然与往年相比疲软的实物黄金需求是导致这一折价的根本因素,但中国对黄金出口的限制也是该折价持续全年的原因之一。

2020年底中国本地金价

相对于伦敦金的折价仍然存在[1]

来源:上海黄金交易所、ICE基准管理局、世界黄金协会

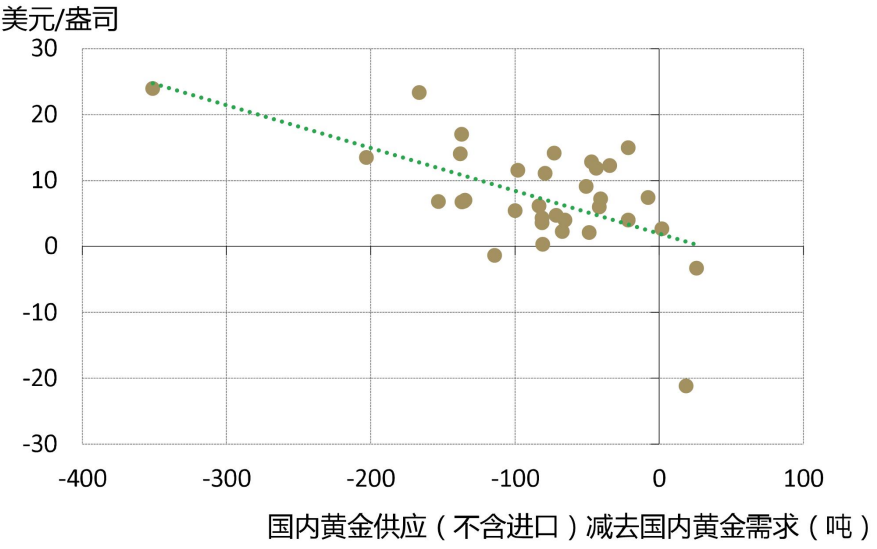

一般来说,中国与国际的黄金价差与国内黄金供需状况之间存在正向关系。道理很简单:在其他条件不变的情况下,当国内黄金供不应求时(通常由需求加大所推动),黄金稀缺性增加,导致当地黄金价格相对于国际金价的溢价扩大,反之亦然。

中国的黄金供应过剩/不足意味着国内金价

相对于国际金价溢价的减少/增加[2]

来源:金属聚焦、上海黄金交易所

ICE基准管理局、世界黄金协会

中国上游实物黄金的复苏

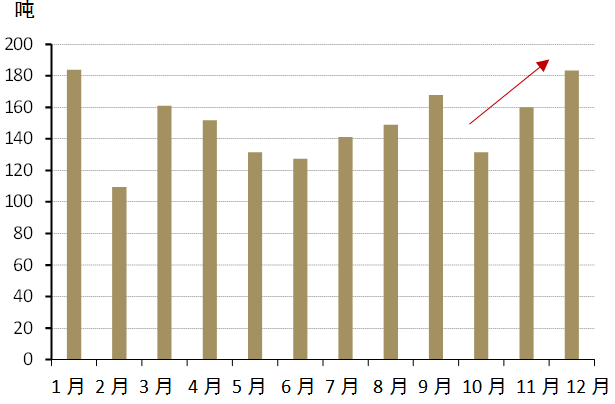

2020年12月上海黄金交易所的黄金出库量以及Au9999的成交量月环比分别增长27%和30%。随着中国农历新年前夕传统购金潮的到来,上游制造商也在积极备货,提升了12月的上游实物黄金需求。

春节前夕中国的上游黄金备货需求趋于上升[3]

来源:上海黄金交易所、世界黄金协会

中国的上游黄金需求在一季度后出现了持续的恢复。在疫情得到迅速有效的控制之后,中国的经济在一季度后开始复苏,这也令国内的黄金需求得以回暖。正如我们在黄金需求趋势报告中提及,第三季度,中国黄金消费的季同比降幅从一季度的61%显著收窄至12%。并且我们也可以从上海黄金交易所黄金出库量在下半年的持续回升窥见相似趋势。

尽管如此,但Au9999的成交量和上海黄金交易所黄金出库量表明,2020年的上游实物黄金需求仍弱于2019年。新冠疫情导致的2020年开年的经济疲软,以及远高于2019年的黄金价格,可能是造成这种下降的主要原因。

然而,我们最近到访了深圳水贝——中国的金饰珠宝制造中心,发现许多金饰制造商对2021年的黄金需求前景表示乐观。他们当中大多数人表示,中国经济的强劲复苏和增长势头将会是未来国内黄金需求继续改善的主要驱动力。

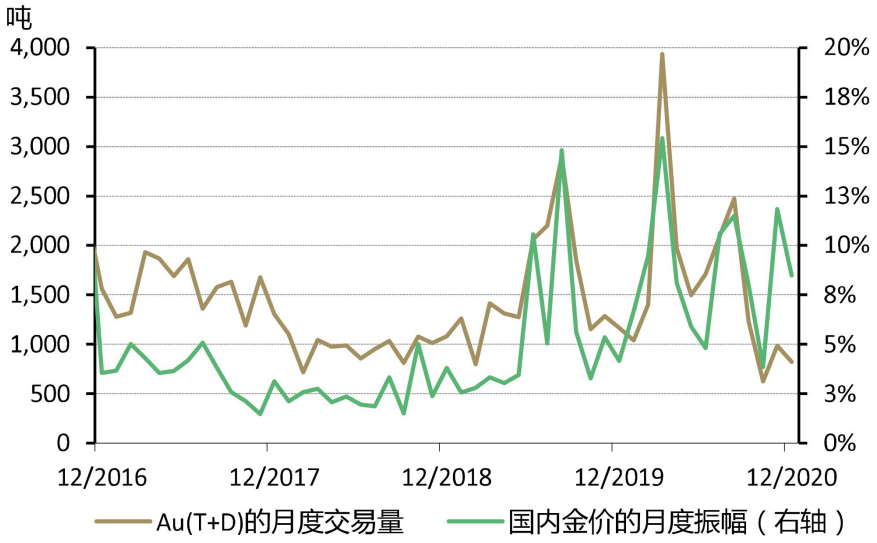

2020年Au(T+D)

的成交量大幅提升

2020年12月,Au(T+D)交易量为821吨,环比下降17%,同比下降30%。该月中国股市表现强劲,分流了黄金交易市场的部分投资者。同时,由于本地金价波动相对较小(意味着短期获利机会的减少),也拉低了短期交易者对Au(T+D)的兴趣。

12月Au(T+D)交易量环比下降[4]

来源:上海黄金交易所、世界黄金协会

尽管如此,2020年Au(T+D)的月均交易量仍达到了2004年该合约挂牌以来的最高点。自新冠疫情爆发以来,黄金这一传统的避险资产吸引了众多投资者的关注。去年年内金价大涨频频登上国内新闻头条,Au(T+D)作为上海黄金交易所流动性最强且以保证金交易的黄金合约,也吸引了众多趋势交易者,促使该合约的月均交易量达到历史最高水平。

2020年Au(T+D)月均交易量为历史最高

来源:上海黄金交易所、世界黄金协会

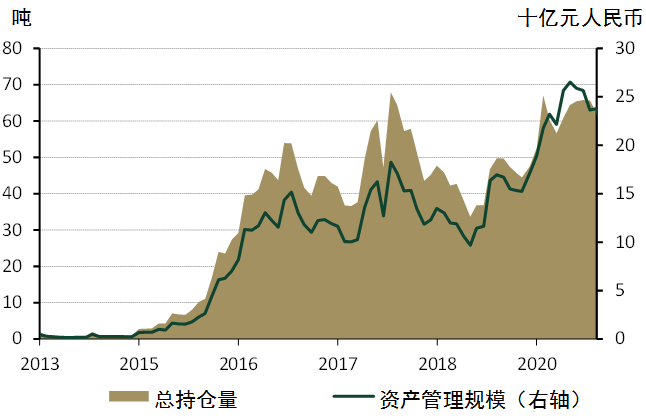

中国黄金ETF市场持续扩张

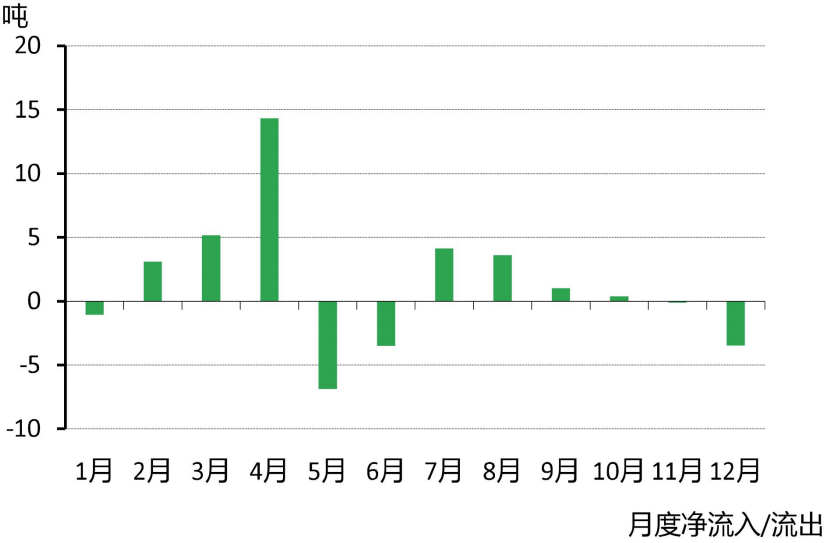

2020年12月中国的黄金ETF总持仓略有下滑,流出量为3.5吨。该月股市的强劲表现以及人民币的持续升值均提升了中国投资者的风险偏好,令其对于黄金ETF的配置降低。

12月中国的黄金ETF规模小幅下滑

来源:ETF提供商、世界黄金协会

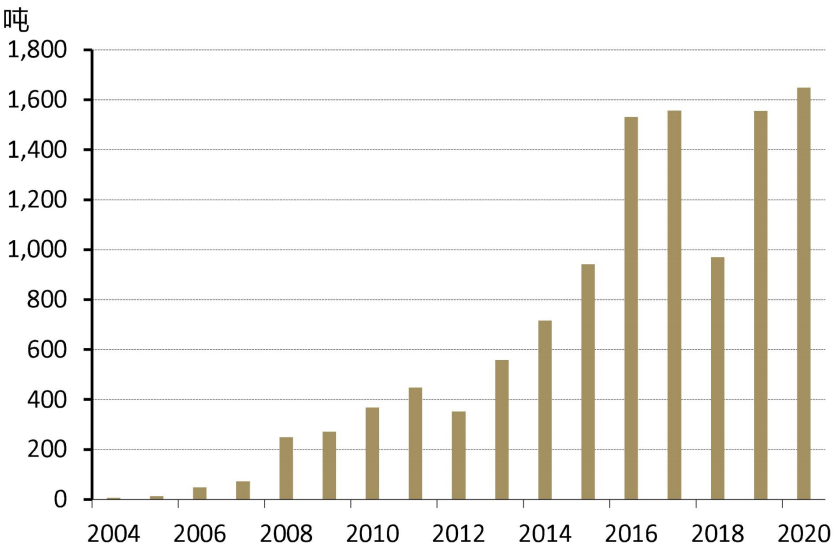

然而,2020年末中国的黄金ETF总持仓量达到60.9吨,年内增加16.1吨,较2019年末高出38%。在2020年的大部分时间当中,新冠疫情造成的经济金融不确定性以及金价的强劲上涨势头,均推动了中国黄金ETF规模的增长,这也与全球范围内黄金ETF的强劲的净流入趋势相似。

2020年中国的黄金ETF总持仓量增加38%

来源:ETF提供商、世界黄金协会

与此同时,去年中国有7只新的黄金ETF产品上市,其中3只主要投资于上海黄金交易所的实物黄金合约Au9999,其余四支则主要投资于上海黄金交易所的上海金基准合约,中国投资者的黄金ETF选择范围也扩大到了11只,促进了中国黄金ETF市场的发展。

备注:

[1] 根据上海金午盘价(SHAUPM)(2016年4月合约挂牌前使用Au9999)和伦敦金早盘价(LBMA)(美元/盎司)进行计算,因二者的交易窗口最为接近。

[2] 基于2012年第一季度至2020年第三季度中国金饰、金条、金币和黄金ETF,以及金矿产量和回收金需求的季度数据。Y轴表示上海金午盘价(SHAUPM)(2016年4月合约挂牌前使用Au9999)和伦敦金早盘价(LBMA)(美元/盎司)之间的价差。

[3] 根据2011年至2020年期间上海黄金交易所的月均黄金出库量计算。中国农历新年通常在1月底或2月初。

[4] 当月价格振幅的计算方法为:(最高价-最低价)/最低价。

(以上内容不构成投资建议或操作指南,依此入市,风险自担)

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。任何人士未经本公司书面同意,不得以任何方式传送、复印或派发资讯中的内容或投入商业使用。 风险披露声明: 投资涉及各种风险,买卖期货合约的亏蚀风险可以极大。在若干情况下,阁下所蒙受的亏蚀可能会超过最初存入的保证金数额。因此,在作投资决定前,阁下应研究及理解期货合约的风险、特点和限制, 并根据本身的财政状况、投资目标和风险承受能力作出评估或咨询独立专业投资顾问。如要了解风险披露的详情,请参阅本公司《客户协议书》中的《风险披露声明》。