非农数据强劲!铜油走势为何分道扬镳?

发布时间:2021-04-06 作者:元大期货 点击数:

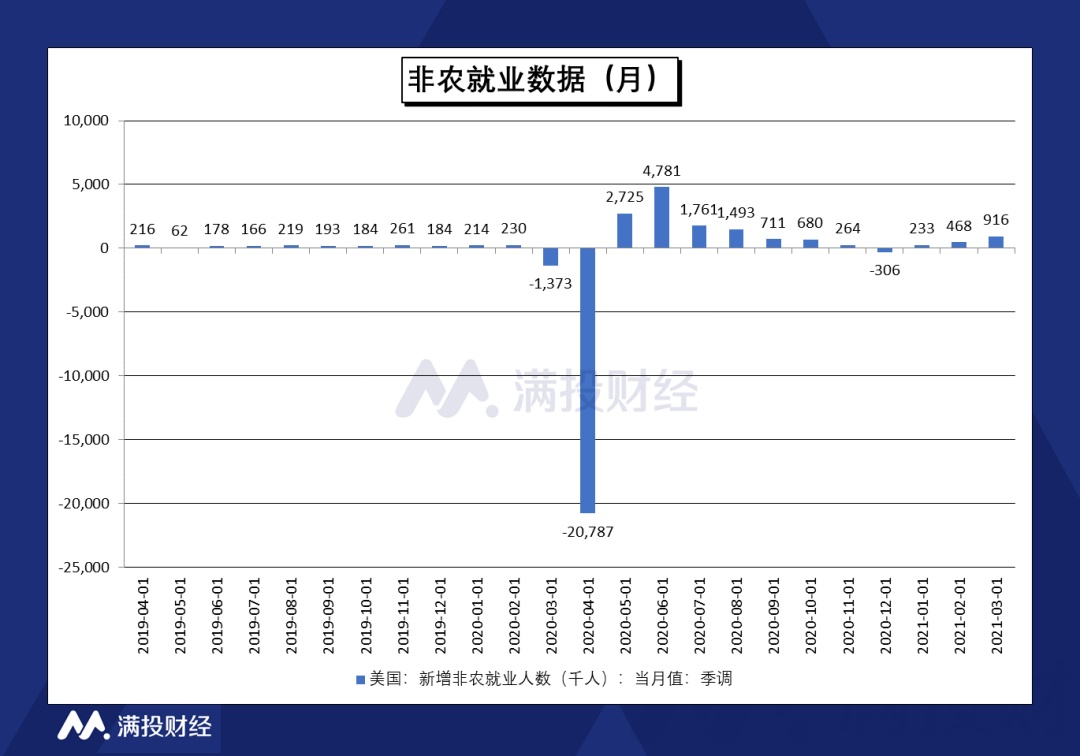

美国3月新增非农数据大超预期,新增非农就业人数为91.6万人,高于市场预期的64万人,同时失业率降至6.0%,较上月下降0.2个百分点。新增非农就业人数与近期美国经济数据表明在多轮财政宽松刺激下,美国的社会总需求与就业率稳步上升。

(数据来源:东方财富(300059,股吧)Choice)

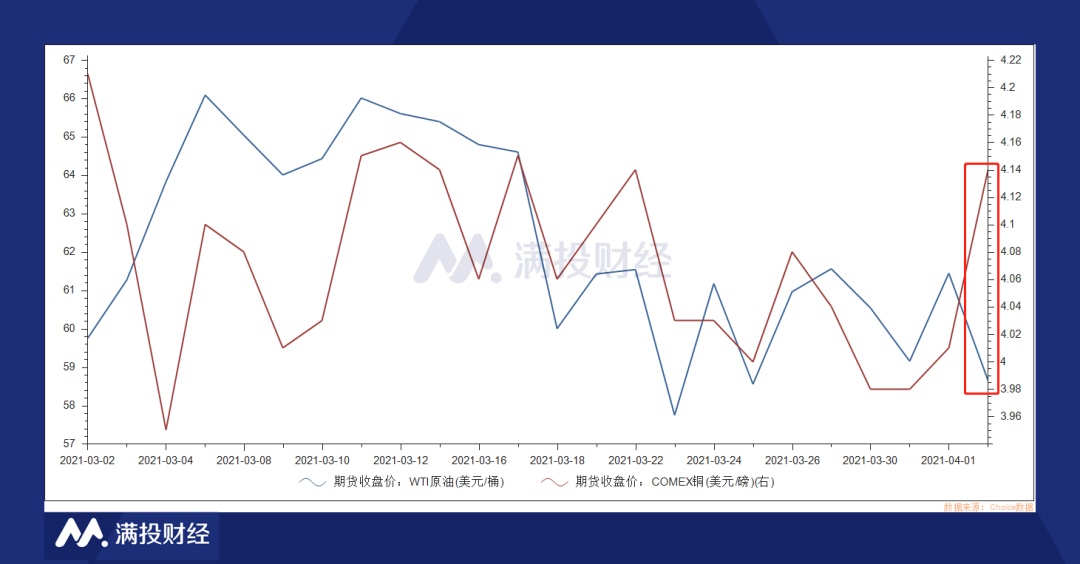

美国经济的复苏,带动了股市的上涨,道琼斯指数与标普500指数在周一收盘均创下了历史新高。然而就是在这一片欣欣向荣的环境下,大宗商品价格走势却变得扑朔迷离,国际原油与铜期货价格出现持续的背离。

4月5日国际油价格大幅下跌,美油5月份合约跌超4%,跌破60日均线;而CMX铜期货却大涨3.7%,创六周以来最大的涨幅。这种油铜价格的大背离,在大宗商品的市场中实属罕见,那么是什么原因让油铜价格背离呢?

(数据来源:东方财富Choice)

近期铜价和油价走势的背离,主要是受到宏观和供需方面不同的影响所致。从宏观方面来看,全球经济的复苏,美国经济数据的向好,提升了市场的通胀。在市场通胀走好情况下,货币政策持续宽松的预期减弱,即使全球政府的财政宽松政策没有变,但流动性宽松的边际范围正在收缩,流动性的拐点来临。

在这种实际通胀上升,预期通胀收缩的市场环境下,投资者对不同的大宗商品有着不同的价格预期,在这种市场博弈下往往容易出现同类别的投资品价格却分化的情况。

再从供需方面来看,供需不同往往是价格变动的直接原因。原油方面,在需求端,欧洲疫情反复导致原油未来需求预期减弱;在供给端,伊朗解除封锁概率增加以及欧佩克的5-7月份增产消息使原油短期的供给增加。短期的供给增加需求减少,必然给原油价格带来压力。

而铜价方面,与原油情况恰恰相反,2021年根据ICGS的统计全球铜产量虽然实现增长,但总体供给缺口依旧存在,精炼铜需求预计仍有3万吨缺口。同时随着经济复苏,制造业对铜需求旺季来临,短期供需缺口将继续加大。

宏观宽松政策的预期减弱,叠加供需影响的不同,导致了铜油价格出现了背离。那么历史上铜油价格的背离,给我们带来哪些警示呢?

近年来铜油比价走势及其背后逻辑

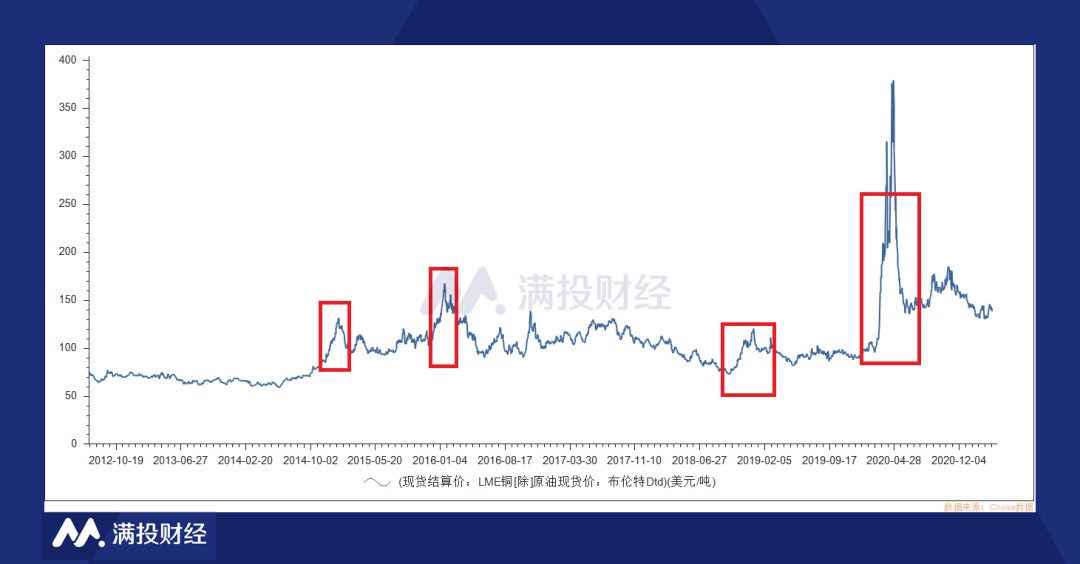

说到铜油价格背离,不得不提及铜油比价,即铜价与油价比值指标(本文数据采用LME现货价与布伦特原油现货价比值)。当铜油价格背离时候,铜油比价往往出现较大的上涨。

(数据来源:东方财富Choice)

根据数据统计,2012年以来共出现四次重要的铜油比价快速见顶且涨幅超过50%的记录:

2014年9月-2015年1月,铜油比值从68.84上升至最高131.12,涨幅超过90%;

2015年9月-2016年1月,铜油比值从103.15上升至最高167.19,涨幅超过62.08%

2018年10月-2019年2月,铜油比值从72.87上升至119.88,涨幅达到64.51%;

2020年1月-2020年4月,铜油比值从95.88上升至315.19,涨幅达到228.74%;

1)什么导致铜油比价的波动

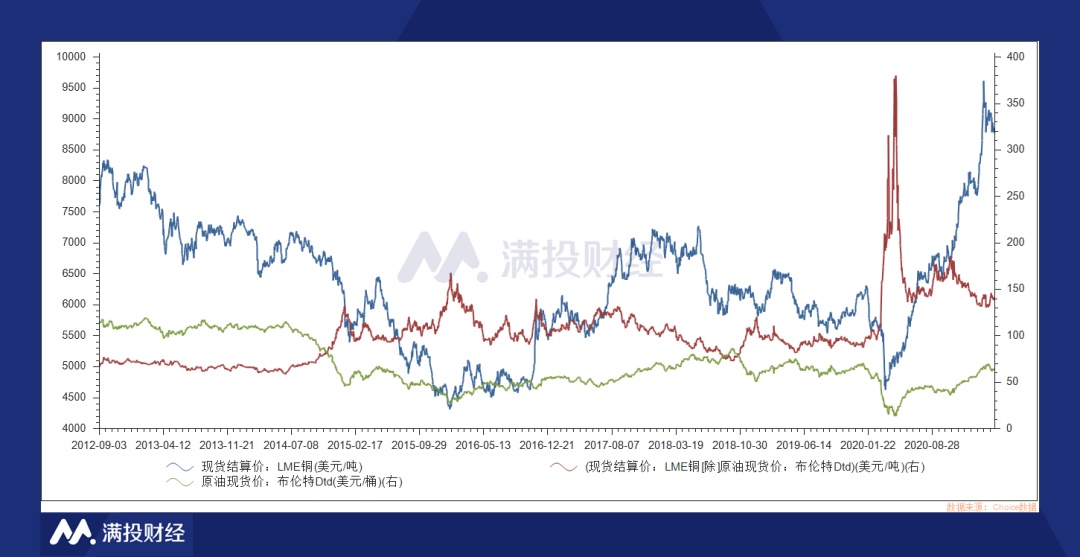

从油价与铜价的分项走势来看,铜油比价值的上升的主要是油价与铜价上涨、下跌幅度不同步所致。造成这种主要原因有两点:一是油价对宏观经济变动政策更加的敏感,二是油价受大国间政治博弈的影响较大。

(数据来源:东方财富Choice)

2012年以来共出现四次重要的铜油比价快速见顶原因:2014年-2015年,铜油比的多次见顶主要原因有两点,一是欧洲债务危机与中国经济去杠杆导致全球经济持续低迷。二是由于俄美政治博弈与页岩油增产导致库存大幅增加,原油价格下跌。

2018年至2019年,铜油比价的上涨主要是中俄美关系的恶化以及国际原油组织增产导致原油价格的下跌。2020年主要是受疫情影响,人们出行受阻,国际原油需求出现断崖式下跌所致。

2)铜油比价背后的逻辑

从历史经验来看,出现四次重要的铜油比价快速见顶原因主要是全球经济不确性,原油价格下跌幅度过大所致。同时,铜油比价见顶后将迎来一段经济调整与复苏期,在此阶段原油价格往往先反弹压低铜油比价,但随着经济复苏铜价将紧随其后反弹从而稳住铜油比价回落。

2020年就是一轮典型的铜油比价周期演绎,2020年全球经济因疫情回落后,铜油比价出现较高的顶点。在经过各国政府宽松经济政策刺激,油价率先大幅反弹涨幅超过铜价,铜油比价开始回落,后期铜价紧跟其上铜油比率逐步的企稳。由此可见,铜油比价见顶回落往往是一轮小周期的经济轮动。

3)铜与原油的价格还持续上升吗?

那么铜与原油价格还会持续上升吗?铜油比价见顶与回落是一轮小周期的经济轮动,不同经济周期铜油比价的见顶与回落意义是不同。

根据历史统计来看,铜油比价见顶回落后往往会进入一个稳定的回调期。回调期结束后,若经济处于理想上升与复苏周期那么铜油比价见顶回落是一轮周期性上涨行情。

2015年全球经济低迷,铜油比价的见顶与回落是铜价与原油价格周期性下跌。而2016随着全球经济复苏,整个经济基本面的走好,2017年铜油比价上升与回落迎来是一轮周期性上涨行情。

总结:

铜油比价的见顶后往往是新的一轮经济调整,在经济调整中由于原油价格对宏观经济政策变动更加的敏感,使原油价格率先复苏从而使铜油比价回落。

铜油比价见顶与回落是一轮小周期的经济轮动,不同经济周期铜油比价的见顶与回落意义是不同。在经历一轮经济轮动后,原油与铜价格的走势由下一轮经济基本面所决定。当经济基本面走好,铜油比价见顶与回落是原油与铜价的一轮周期性上涨行情,反之则是一轮周期性的下跌。

本文首发于微信公众号:满投财经。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。任何人士未经本公司书面同意,不得以任何方式传送、复印或派发资讯中的内容或投入商业使用。 风险披露声明: 投资涉及各种风险,买卖期货合约的亏蚀风险可以极大。在若干情况下,阁下所蒙受的亏蚀可能会超过最初存入的保证金数额。因此,在作投资决定前,阁下应研究及理解期货合约的风险、特点和限制, 并根据本身的财政状况、投资目标和风险承受能力作出评估或咨询独立专业投资顾问。如要了解风险披露的详情,请参阅本公司《客户协议书》中的《风险披露声明》。