最终能遏制高油价的,可能只有高油价本身

发布时间:2022-01-12 作者:元大期货 点击数:

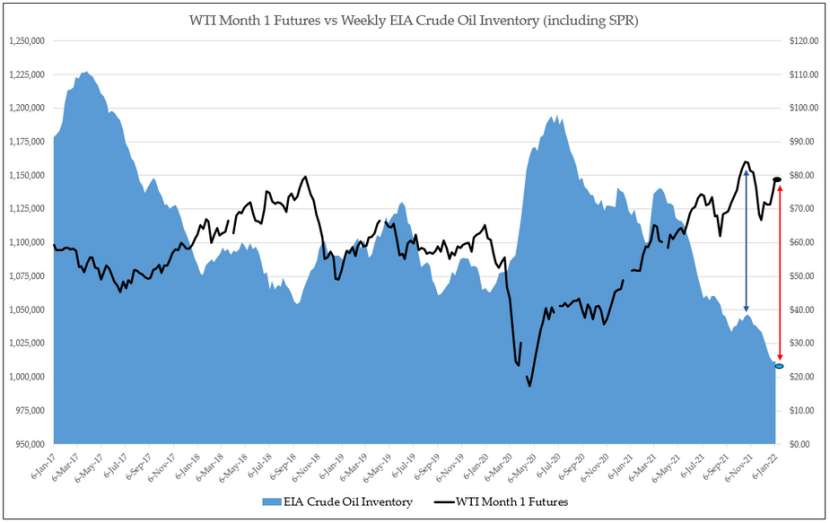

美国原油库存正处于5年来最低水平,这种情况一定程度归结于美国战略石油储备的持续下降。事实上,美国的总库存目前低于2021年第四季度价格上涨期间的水平(见下图)。

拥有25年原油和能源市场经验的Brynne Kelly指出,油市目前处于牛市之中,但市场同时存在对近月需求的担忧。

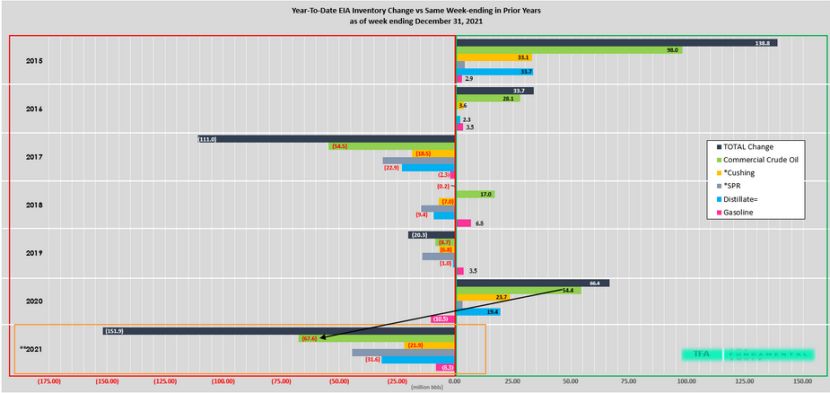

2021年全年美国石油库存增加了5400多万桶,而从中撤出的库存却有将近6800万桶,导致去年的库存降幅为2015年以来最大(下图绿条)。

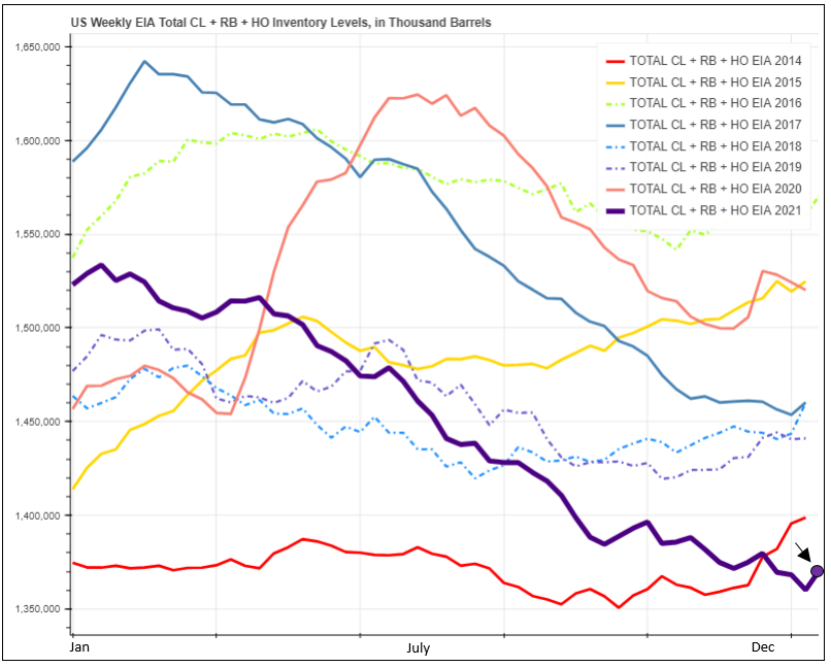

美国的原油、汽油和馏分油的综合库存总和正处于近年来的历史最低水平(下图紫线)。

Kelly指出,跟2016年、2017年和2020年的库存高峰对比,当前的库存状况出现了极大的转变。鉴于当前期货曲线的现货溢价结构——市场预期到2026年期货油价会一直高于60美元,人们并没有储存石油的动机。

但市场对价格信号的自然反应,与全球各国为应对气候变化而尽早淘汰化石燃料的承诺发生了冲突。且美国等国家目前已动用其战略石油储备来填补产量增长不足留出的市场空白。当前市场的供需并不平衡。

而要扭转这种失衡的局面,要么是一些新冠疫情引起的严厉封锁让需求增长被扼制,匹配目前的供应,否则唯一能让供需恢复平衡、降低油价的情况就是油价飙升到破坏需求的水平。

这正是现货溢价能够继续上扬的原因。当前石油库存很低,而产量也没有增长,新增的产量还要用来满足消费者的需求以及填补库存。

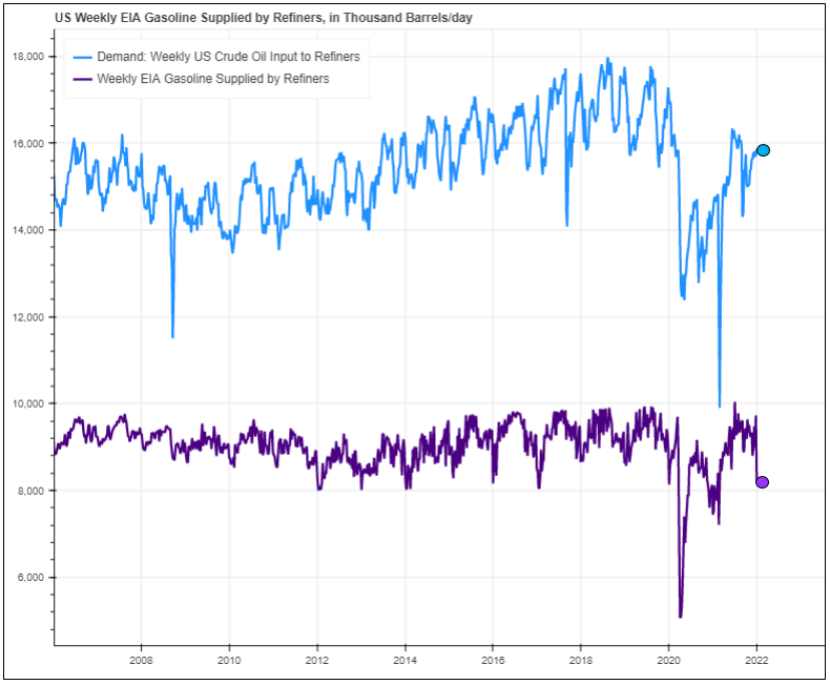

将每周炼油商对原油的需求与每周汽车成品汽油的供应(代表汽油需求的指标)进行比较,可见年底汽油需求处于比较正常的低迷状态(下图紫线)。

每周原油需求(下图蓝线)有所回升,但仍未能突破疫情爆发前维持的1600万桶/日的水平。

汽油需求通常会在上半年增长。如果这种情况在2022年出现,那么炼油厂的吞吐量将增加以满足需求。在2020年疫情造成的需求冲击下,炼油厂降低了运营水平,生产出来的石油无处可置,价格暴跌。

而当下的情况则完全相反,炼油厂正在恢复产能,并亟需增加原油供应。由于石油进出口途径重新开放,美国生产的石油在全球也再次具有吸引力。只要这两点保持不变,原油价格就会保持强劲。

从中期来看,少数几个可能使当前行情偏离轨道的因素之一是炼油利润率的下滑。

如果最后市场出现价格过高或利润过低的状态,可能导致需求被破坏,匹配供应的实际增长,让油市供需得以实现平衡。

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。任何人士未经本公司书面同意,不得以任何方式传送、复印或派发资讯中的内容或投入商业使用。 风险披露声明: 投资涉及各种风险,买卖期货合约的亏蚀风险可以极大。在若干情况下,阁下所蒙受的亏蚀可能会超过最初存入的保证金数额。因此,在作投资决定前,阁下应研究及理解期货合约的风险、特点和限制, 并根据本身的财政状况、投资目标和风险承受能力作出评估或咨询独立专业投资顾问。如要了解风险披露的详情,请参阅本公司《客户协议书》中的《风险披露声明》。