史上最严重的能源冲击驾到!高盛上调今年油价目标至135美元

发布时间:2022-03-09 作者:元大期货 点击数:

在油价飙升至2008年以来的最高水平之际,高盛警告称,鉴于俄罗斯在全球能源供应中的关键作用,即使把能源贸易排除在制裁之外,俄乌冲突的升级以及市场对越来越多制裁导致俄罗斯出口萎缩的担忧也将推动全球经济面临有史以来最大的能源供应冲击之一。

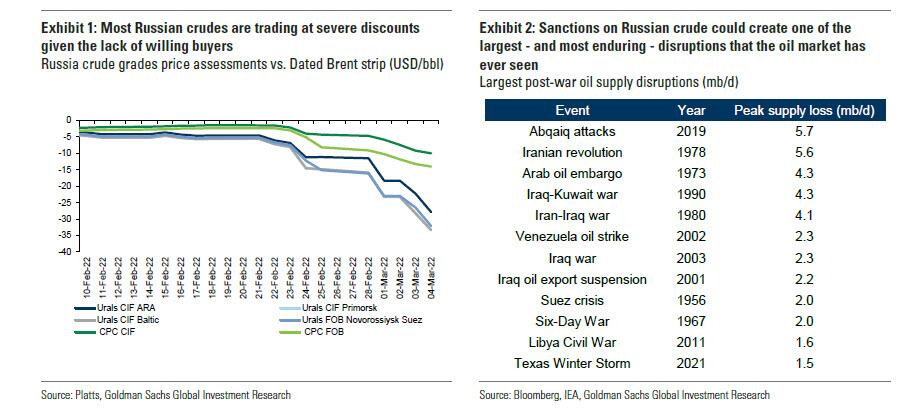

该行的大宗商品团队表示,虽然欧美国家希望避免这样的结果,但对俄的全球经济孤立可能会促使俄罗斯减少其经常账户盈余和能源出口。尽管俄罗斯原油装载量数据仍然不稳定,但报告显示3月份一半以上的原油货物仍未售出。

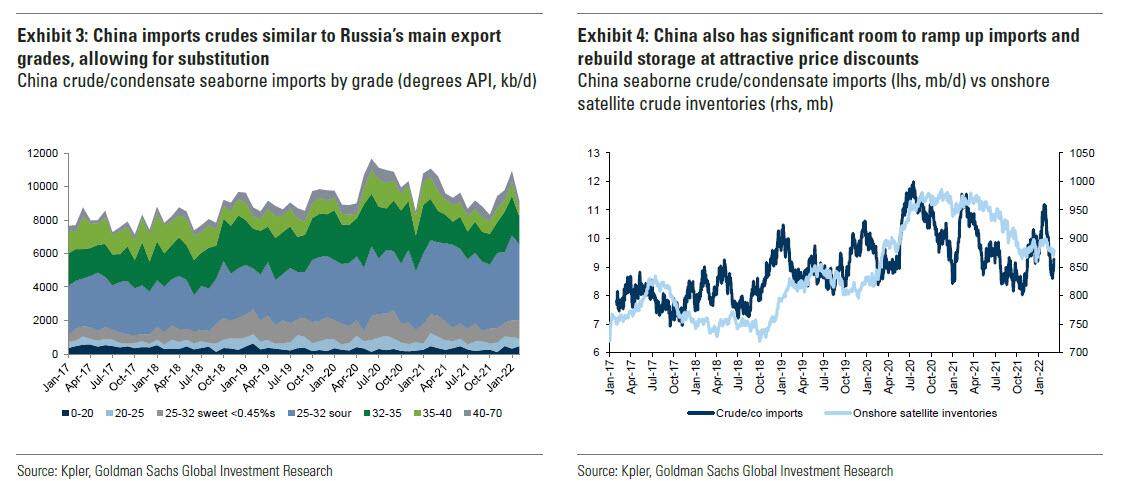

如果出口持续下滑,这意味着俄罗斯原油和石油产品海运出口将下降300万桶/日,这是自二战以来的第五大单月原油供应中断量,仅次于阿拉伯石油禁运(1973年)、伊朗革命(1978年)、伊朗-伊拉克战争(1980年)和伊拉克-科威特战争(1990年)。

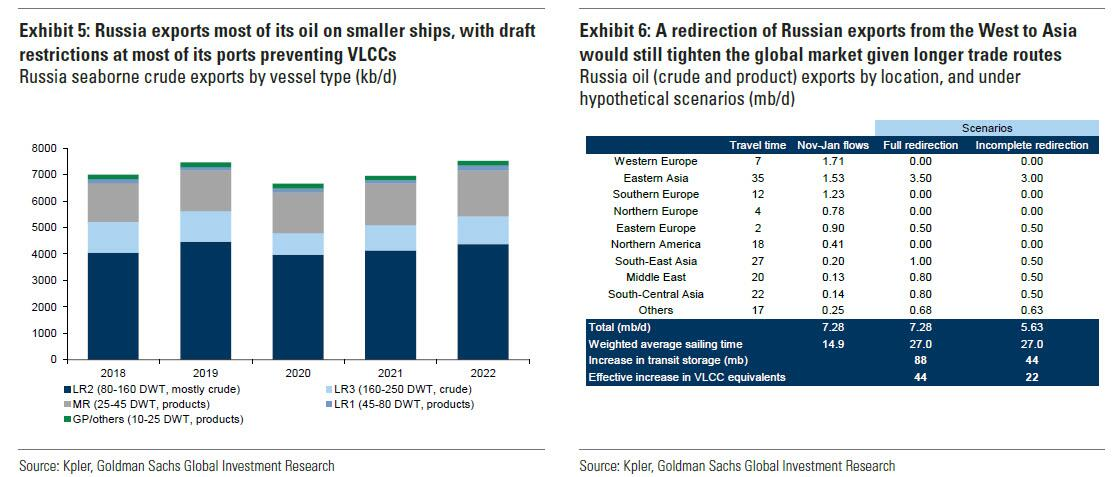

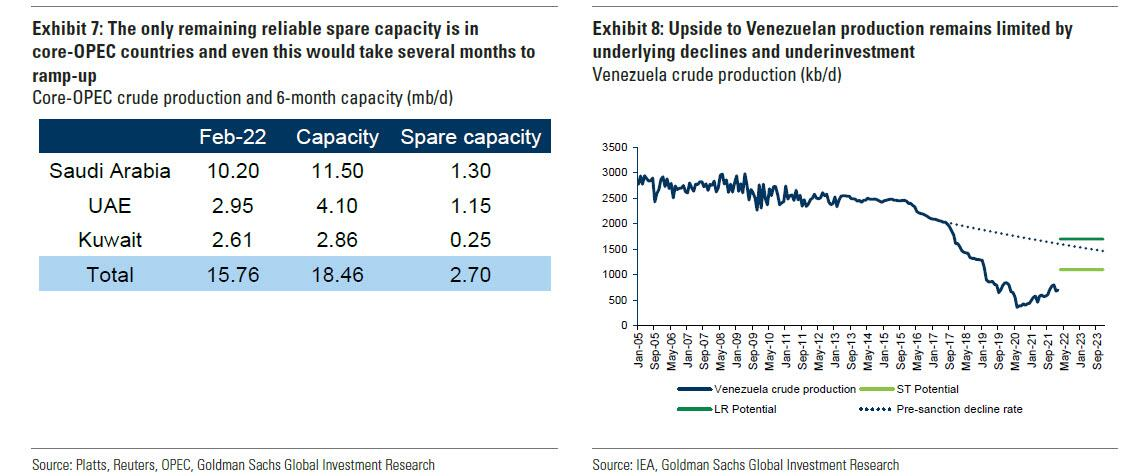

高盛特别指出,在决定俄罗斯石油出口最终将萎缩多少的问题上,中国的购买将发挥关键作用。此前,俄罗斯600万桶/日的海运原油出口量中,有150万桶/日的原油流向了中国,这一数字有望大幅增加。

但这一过程预计不会顺利,因为从俄罗斯运往中国需要增加12天的运输时间,这相当于损失了9000万桶的原油。潜在的关键瓶颈是,在这条航线上运营需要额外的船只,而目前对悬挂俄罗斯国旗的船只实施额外制裁的可能性可能会阻止全球船队运输俄罗斯的原油。

不过,俄罗斯的贸易需要不到全球LR船(远程邮轮,输送量约50万桶-100万桶)和MR船(成品油船,输送量约15万桶-30万桶)不到10%的量,而中国的船队规模就已经能够维持整个俄罗斯石油流量所需的2倍。

因此总体而言,全球航运能力预计不会成为重新分配俄罗斯原油出口的限制因素,但可能会以运费上涨和邮轮需加快航行以提高运力为代价。

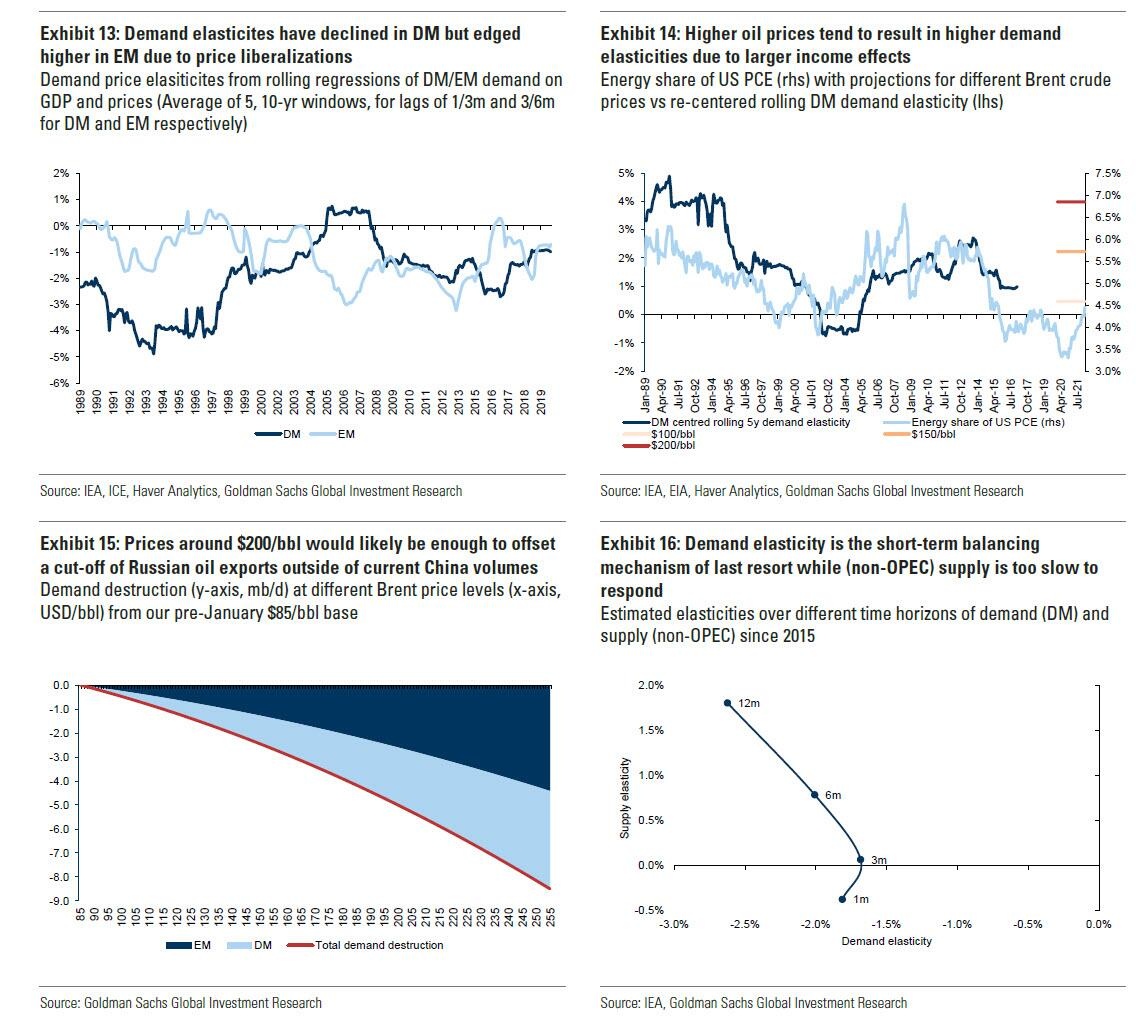

另外,供应可能也会对高油价做出回应,但这需要政治来驱动,其中包括释放SPR(战略石油储备)、欧佩克核心成员国增产、以及取消对伊朗和委内瑞拉石油的制裁。

而对于页岩油来说,鉴于资本支出增加的滞后性以及钻探、新油井上线的时间差,价格引发的页岩供应反应将不是应对大规模且直接的供应冲击的合适的再平衡机制。页岩油产量快速增长的最大限制可能来自已经过于密集的石油服务行业。由于钻井时间、生产商仍然谨慎和服务业吃紧,页岩油供应最初的反应将进一步保持温和。

高盛指出,虽然所有这些措施都可以帮助抵消俄罗斯海运出口的大幅下降,但它们将使全球石油市场失去缓冲,仍然需要通过更高的价格来破坏需求,这最终将导致经济衰退。

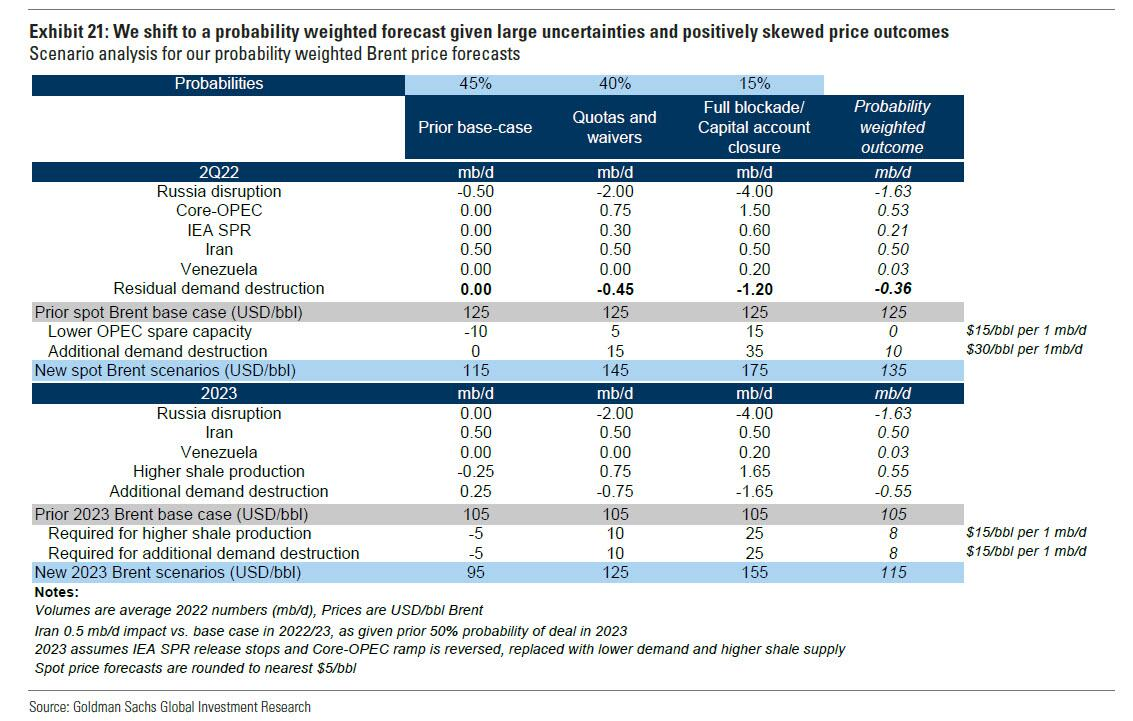

展望未来,高盛提出了三种潜在的情景,最好的情况是,俄罗斯未来数月将恢复出口;而最坏的情况是,俄罗斯原油海运出口量持续减少三分之二。即使在假设了IEA释放SPR和欧佩克产量缓解供应紧张之后,高盛预计2022年的油价也将在115美元/桶至175美元/桶之间波动。

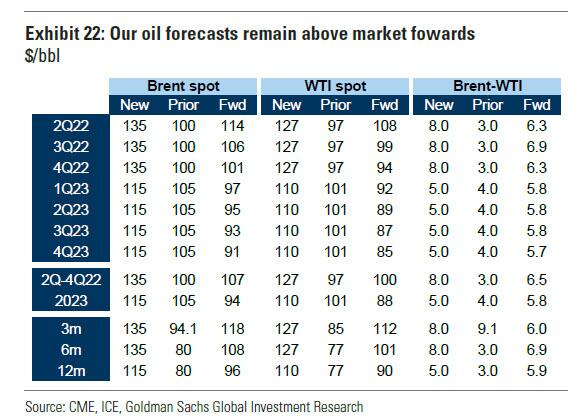

鉴于俄乌冲突仍在加剧、西方对俄制裁持续升级以及俄罗斯市场被全球孤立等因素,高盛的基本情景中,俄罗斯将有160万桶/日的原油供应将面临中断。在这种情况下,高盛预测2022年布伦特原油现货价格将涨至135美元/桶,2023年则为115美元/桶,分别高于此前预计的98美元/桶和105美元/桶。

高盛表示,解决俄乌冲突与原油短缺的途径仍是未知数。总的来说,长期油价仍被严重低估,因此该行继续建议投资者持有12月23日到期的布伦特原油期货的多头头寸,并将其作为原油消费者与宏观投资者的风险对冲工具。

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。任何人士未经本公司书面同意,不得以任何方式传送、复印或派发资讯中的内容或投入商业使用。 风险披露声明: 投资涉及各种风险,买卖期货合约的亏蚀风险可以极大。在若干情况下,阁下所蒙受的亏蚀可能会超过最初存入的保证金数额。因此,在作投资决定前,阁下应研究及理解期货合约的风险、特点和限制, 并根据本身的财政状况、投资目标和风险承受能力作出评估或咨询独立专业投资顾问。如要了解风险披露的详情,请参阅本公司《客户协议书》中的《风险披露声明》。