蔡浩等:油价涨势如虹,金融市场如何演绎?

发布时间:2021-02-20 作者:元大期货 点击数:

中新经纬客户端2月20日电 题:《蔡浩等:油价涨势如虹,金融市场如何演绎?》

作者 蔡浩(国金固收研究组负责人、中国首席经济学家论坛高级研究员) 李海静(国金固收研究员)

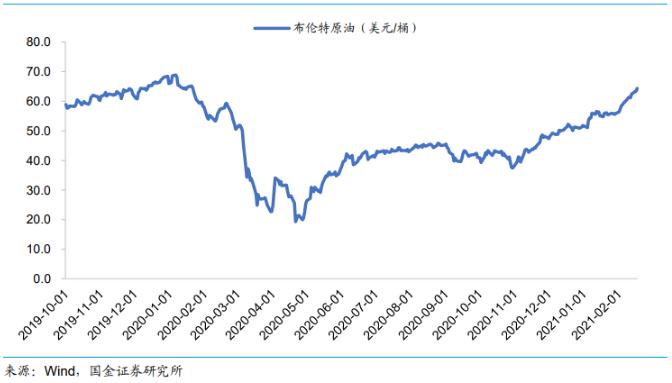

春节前后,原油价格涨势如虹,自2020年12月站上50美元/桶后继续上攻,2月18日,ICE布油盘中突破65美元/桶,创2020年1月以来新高。在多重因素利好下,短期内油价向上趋势不改。原油作为大宗之王,在宏观经济中扮演重要角色,深刻影响金融市场的表现。那么,如果油价进一步上行突破70美元/桶,将如何扰动金融市场?

图1 原油价格自2020年11月加速上行

一、原油价格反弹的主要原因

(一)需求端:疫情现拐点推动能源消费回升

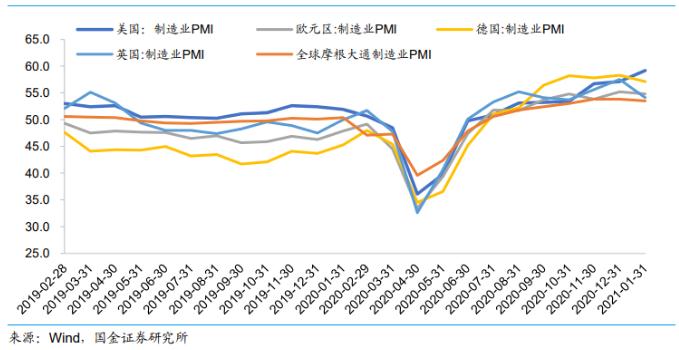

近期全球疫情形势有所好转,每日新增病例数在年初创新高后已经明显回落,并出现拐点。随着疫苗接种率逐步提升,疫情对经济的负面影响将得到更好地控制。而从宏观基本面看,美国、日本、英国、德国等主要经济体的PMI数据持续回暖,强劲的制造业数据和不断改善的失业数据助推油价走高,全球经济重启正带动能源消费需求逐步回升。

图2 主要经济体经济回暖

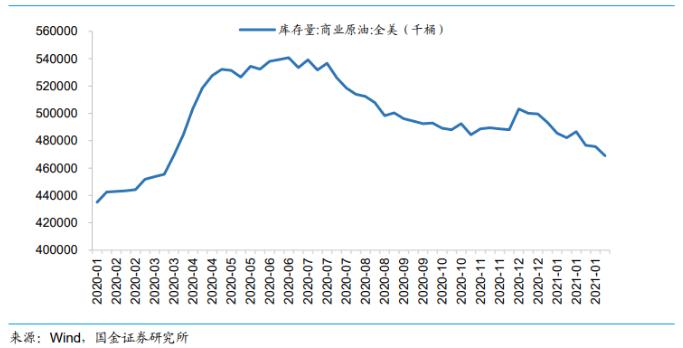

(二)供给端:减产协议致供给趋紧

OPEC+持续控制产量,1月OPEC+国家减产执行率为103%,2月初的会议上欧佩克及其减产同盟国协议维持2月份和3月份的产量上限基本不变。美国方面,页岩油在拜登政府提倡发展清洁能源的背景下或面临打压,而近日极寒天气也正对原油生产产生冲击。在能源消费需求回暖的情况下,原油正进入去库存阶段。

图3 2020年4月开始产油量减少

图4 原油进入去库存阶段

(三)货币宽松助力油价上攻

2020年4月开始,为了应对疫情对经济的冲击,欧美国家开闸放水,以及由此带来的美国家庭可支配收入的增加将继续为包括原油在内的物价上涨创造空间。美国隐含通胀率自4月份开始一路上行,已涨至近7年半新高。

二、原油与利率的作用逻辑

(一)影响机理

从作用逻辑看,原油与利率的影响机理可总结为:油价→通胀→货币政策→利率。即原油价格影响债券市场走势的主要逻辑是油价上行会推升通胀预期,在锚定通货膨胀为货币政策目标的情况下,央行有收紧货币政策抑制通胀的动机,而流动性收紧将使得利率走高。

首先从油价→通胀关系看,各国的通胀数据显示,无论是居民消费价格指数还是工业品指数,原油价格都与之表现出高度的协同性,高油价将抬升以PPI、CPI为代表的物价水平而推升通胀。

再者从通胀→货币政策关系看,通胀水平一直是各国央行进行货币政策调整的核心关切。

最后从货币政策→利率关系看,货币政策是影响利率的重要因素之一,也是市场对此反应最灵敏、关注度最高的一个因素。因为货币政策收紧、利率走高往往会对金融市场产生立竿见影的负面影响。

(二)现实演绎

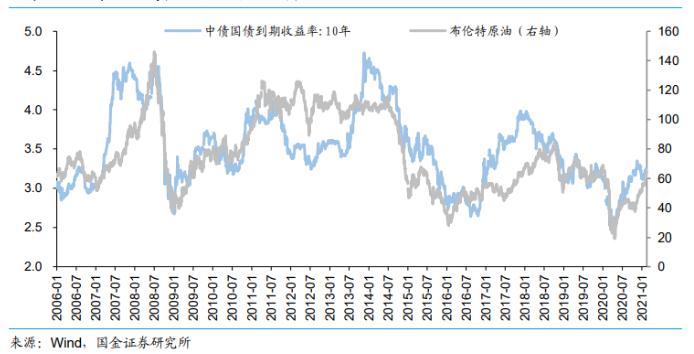

从以上对三个传导关系的解读可以看出,油价上行通过推升通胀影响货币政策节奏,驱动利率上行,进而对金融市场形成约束。从债券市场看,无论是美债还是中国国债,原油价格走势与国债收益率变化高度相关,尤其是在原油价格快速上扬阶段。10年美债收益率在2008年次贷危机后,与油价的趋同性表现得更好;中国10年国债收益率与国际油价走势也表现出极强的相关性。而从股票市场看,原油价格走势与之相关性相对较弱,道琼斯工业指数在2015年以前两者的协同性较差,上证综指与油价走势的相关关系也并不是很强。

图5 中国国债与原油价格走势

图6 每次债市走熊都有货币政策收紧迹象

三、高油价与国内债市走势复盘

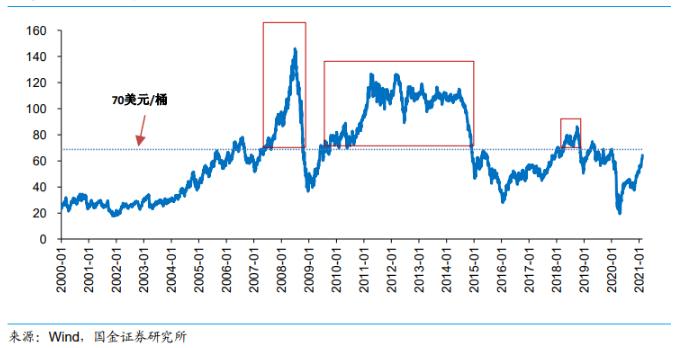

由上述的分析可知,原油价格与中国国债收益率走势表现出极高的一致性,尤其是在原油价格快速上扬阶段。国际油价从2020年4月历史低位反弹至今已有10个月,当原油价格进一步上行,甚至突破70美元/桶,债券市场又会如何表现呢?我们梳理了2000年以来,国际油价在70美元/桶上方运行的主要三个时期以及彼时国内债券市场的表现。

图7 油价在70美元/桶上方的三个时期

(一)2007年6月-2008年10月

在此阶段,国际油价受次贷危机影响先涨后跌,并出现历史峰值;而中国债券收益率呈现“M”型走势。2007年6月,国际油价在升破70美元/桶后加速上行,并在一个月左右时间内升至历史最高点(146美元/桶);同期国内CPI突破4%后继续上攻,高通胀使得国债收益率出现大幅抬升。进入2008年后,随着全球次贷危机逐渐蔓延和全面爆发,原油价格急速下跌,国内CPI也应声回落。全球经济受危机影响增长速度迅速减慢,国内货币政策从2008年上半年抑制高通胀的“从紧”转向“适度宽松”,促成了债券市场牛市行情。

(二)2009年9月-2014年12月

在此阶段,国际油价与中国债券收益率走势也表现出一定的协同性,只不过在原油价格高位平稳震荡的三年半左右时间里(约从2011年4月至2014年二季度),中国国债收益率走势相对独立,且波动幅度明显大于原油价格走势。

(三)2018年4月-2018年11月

在此阶段,10年国债收益率与原油价格走势基本一致,除了4月中旬和6-7月份有一小段时间两者出现背离,即油价上而国债收益率下。国内债券市场方面,彼时国债收益率的主导因素是来自宏观基本面的利多。

整体来看,国际油价和中国10年期国债收益率走势整体表现出较好的协同性,尤其在国际原油价格向上突破70美元/桶的一段过程中,国内债券利率基本同步向上。尽管短时间内受特殊事件冲击油价和债券利率会出现一定背离,但一般经过3-6个月后又恢复至基本同步,原油价格依旧可以作为利率走势的一个引导性指标。

四、下阶段油价走势及对金融市场影响

(一)一季度油价仍有上行空间

2021年一季度,国际油价仍将以上行为主。一方面,全球经济环比修复的逻辑将支撑原油消费需求持续复苏,另一方面,沙特增加减产的时间为2-3月份,在OPEC+减产协议下,原油市场有望延续去库存。以上两点因素将继续成为一季度油价上行的主要逻辑。但潜在供给增量对油价的扰动不可忽视。IEA报告在看好原油需求强劲复苏的同时也指出,未来几个月仍需警惕非OPEC产油国(美国、加拿大)如果持续增产,将有可能破坏供需平衡。在油价走高的背景下,OPEC+继续大幅减产的可能性不高,事实上连续多月的油价上涨已推动美国增加原油供给。一季度以后,油价的多空因素博弈有较大的不确定性,对油价走势的判断也更趋谨慎。

(二)对金融市场的影响

首先是债券市场,从理论上讲,油价上行将推升通胀预期,在锚定通货膨胀为货币政策目标的情况下,央行有收紧货币政策抑制通胀的动机,而流动性收紧将使得债券利率走高。尽管美联储已将通胀目标调整为“平均通货膨胀率低于2%”,且表示,如果看到短期的通货膨胀小幅上升,将不会做出反应。但通胀预期对债市的反映已经出现,10年期美债收益率在总统日假期后的首个交易日出现快速上行,一度冲破1.30%关键位,30年期美债收益率也刷新2020年2月以来的最高。未来美债收益率仍有进一步上行风险,当美国疫苗接种顺利防疫取得阶段性胜利、而彼时通胀还在向上冲顶,美联储货币政策边际转向之日或为美债调整加剧之时。

对于中国债券市场而言,原油价格与国内债券收益率走势呈现较好的相关性,且很多时候油价可视为债券利率走势的一个引导性指标,尤其是油价在快速向上突破时期。如果一季度经济数据好于预期,而彼时油价依旧处于上行阶段,货币政策或将向正常化转向。届时若全球疫苗接种有序推进,宏观经济持续共振向上,则基本面因素也将驱动债券利率上行。

其次是股票市场,春节假期期间,原油价格在上攻65美元/桶过程中,海外股市全线走高,美股连创新高,道指已是31000点上方;日经指数站上30000点,也是历史新高;恒指创两年半新高。新冠疫苗有序接种,叠加美国财政刺激影响是主因。因此,在当前全球货币政策未转向前,原油价格上行对全球股指的影响较为有限,充裕的流动性仍然对股市形成支撑。

再者是大宗商品市场,原油作为大宗之王,其走势与大宗商品价格息息相关。伴随着全球经济的共振复苏,国际大宗商品市场正迎来超级周期,期铜创8年多新高,期锡也创下2013年2月中旬以来最高。下阶段,全球经济的持续修复将继续利好大宗商品类的顺周期资产,主要经济体货币宽松也将对包括石油在内的大宗商品价格形成支撑。

最后是外汇市场,由于原油是以美元计价,因此,两者之间表现出此消彼长的负相关关系。原油价格对人民币汇率的影响较为间接,但从美元指数走势看,在美联储维持宽松政策、通胀、市场风险偏好回升等多重因素下,美元指数将继续承压,利好以美元计价的大宗商品;对应地,包括人民币在内的非美货币将被动走强。若油价持续快速上行推升通胀预期使得货币政策转向,进而推动利率上行,则在弱美元周期下也将利好人民币。(中新经纬APP)

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。任何人士未经本公司书面同意,不得以任何方式传送、复印或派发资讯中的内容或投入商业使用。 风险披露声明: 投资涉及各种风险,买卖期货合约的亏蚀风险可以极大。在若干情况下,阁下所蒙受的亏蚀可能会超过最初存入的保证金数额。因此,在作投资决定前,阁下应研究及理解期货合约的风险、特点和限制, 并根据本身的财政状况、投资目标和风险承受能力作出评估或咨询独立专业投资顾问。如要了解风险披露的详情,请参阅本公司《客户协议书》中的《风险披露声明》。