【深度】美国货币超发与美元阶段性走势推演|美联储

发布时间:2021-03-23 作者:元大期货 点击数:

来源:中国黄金网

近期,市场关于未来美元指数的走势产生了比较强烈的分歧,美国货币超发是否会引起美元贬值也产生了比较激烈的讨论,从美元自身的地位和属性、美国经济现状、经济复苏路径以及美联储未来政策调整来看,过早预期美元贬值并不可取。

(一)避险价值:美元避险属性不可忽视

图1 美元指数走势图

图1 美元指数走势图

尽管随着世界各国经济的不断发展,美元在货币中的地位有所下降,但是不能不承认的是在当前美元仍然是货币之王,在世界货币中占据着重要的位置,并且在发生重大风险事件时,美元也是避险首选。

从图中方框中的美元走势可以看出,在去年三月份全球市场流动性危机出现时,美元指数一路攀升,成为金融市场避险资金的首选,直到美联储紧急降息,叠加量化宽松政策,美元指数才一路回落。在大的危机面前,市场的选择也证明了美元整体的避险属性无法忽视。

(二)美元强势背后:美国经济+美国政策双重支撑

1.美国疫情控制和经济恢复整体进度要好于欧洲及其他国家

从美元指数构成来看,美元指数实际上是一种相对值。美元指数主要是由欧元、日元、英镑、加拿大元、瑞典克朗、瑞士法郎构成,这些国家和地区的货币情况变化会对

美元产生影响,而其中最为重要的就是欧元,也就是说,美元是否贬值应该从一个相对的角度来做衡量。从世界各国自疫情中恢复的程度来看,虽然相对于中国而言,美国的疫情控制速度要远远落后于中国,但是美国从疫情中恢复的速度却要远远好于欧洲各国,这显然有利于美元强势地位的保持。疫情控制方面,在3月11日美国总统拜登的“黄金时段”演讲中表示,要在5月1日前让所有成年人都得到疫苗接种,并用双关修辞法表示,在7月4日即“独立日”之前,美国有可能从疫情中获得“独立”即摆脱新冠肺炎疫情的统治。

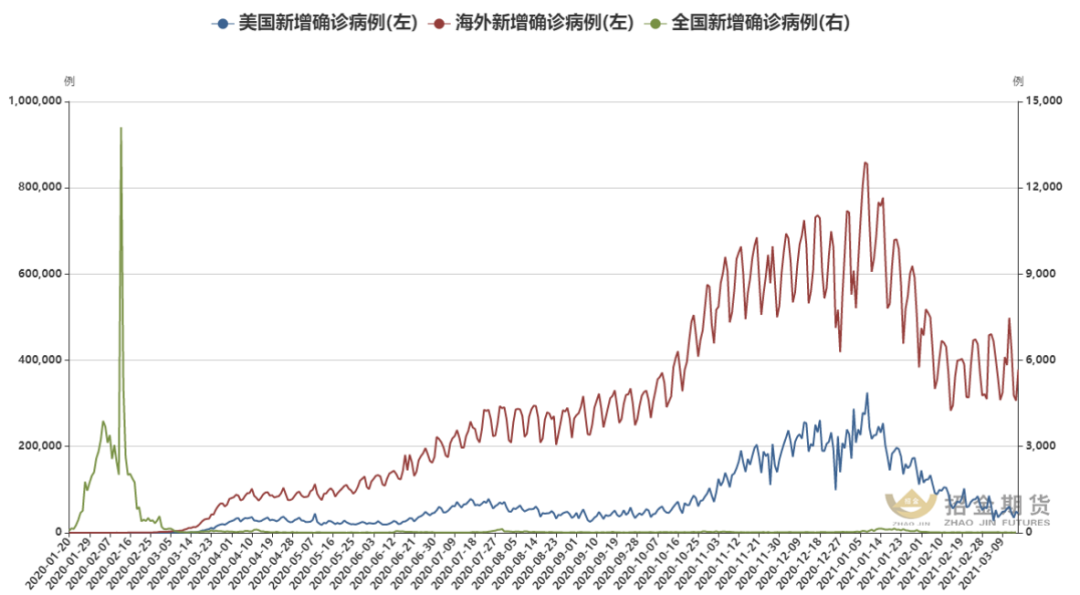

图2 全球新增确诊病例图

图2 全球新增确诊病例图

从上图也可以看出,拜登上台以来推出的一系列措施后,美国的新增病例人数明显下降,同时从当前疫苗接种速度而言,欧洲疫苗的接种速度要远远落后于美国,对于经济恢复的预期而言,这显然是一针强心剂。

图3 美国失业率图

图3 美国失业率图

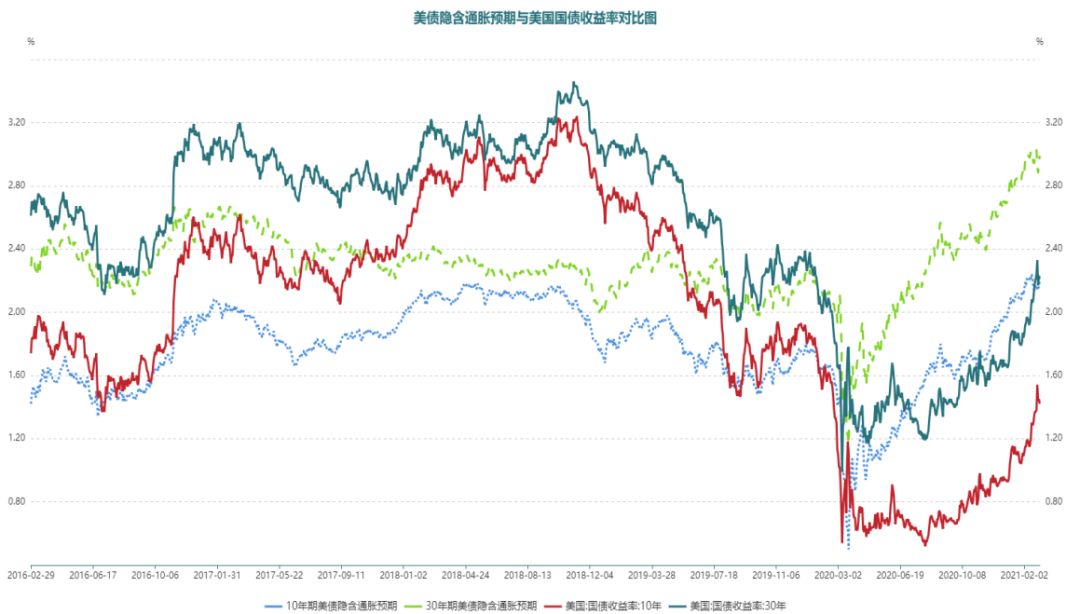

图4 美债隐含通胀预期与美国国债收益率对比图

图4 美债隐含通胀预期与美国国债收益率对比图

图5 道琼斯指数

图5 道琼斯指数

从经济方面来看,美联储关注的共有两大指标,一是失业率,一是通胀率,从失业率来看,美国失业率数据表现亮眼,后期预计随着疫情措施控制到位,失业率将能够回到正常状态,从通胀情况来看,通胀也继续抬升,并且美联储一直表示为了经济的复苏将会继续允许通胀超过预期。而仅就经济的晴雨表股市来说,美股自去年大幅回调至今的表现也更加说明了美国经济复苏的情况良好。

尽管部分观点认为美股当前存在巨大泡沫,一旦美债收益率持续走高将会戳破泡沫引发风险。但是在美债收益率持续走高的情况下,美股几乎无视这一现象持续攀升,也说明了美股强势以及背后的经济支撑,短期内美债收益率并没有影响到金融市场和经济增速,因而,单一认为美债收益率走高会导致美股崩盘的观点中短期可能不能成立。从上述指标来看,美元中短期内将会维持强势,这不仅仅来自于经济支撑还有美国政府经济政策的支持。

2.美元政策推演:美国经济复苏吸引资产回流

通过对美国政策观察可以看到,美国经济复苏的大体推演如下:美联储放水——美元走弱——经济复苏——美债收益率回升——资产回流美国——美元走强——美国资产上涨——经济回到正轨。在美联储大量放水的情况下,其本意在于刺激经济,如果中间有一个链条断掉,美国经济就可以宣告复苏失败,从而出现泡沫破裂、市场崩盘等局面,因而为了保证市场的正常运行和美国经济正常恢复,美联储必然会对收益率控制异常谨慎,不会强行加以控制,在这种情况下,美元将会保持强势。

(三)美元走势的后续演变:货币供应与流通速度竞赛

图6 美国货币M1发行量

图6 美国货币M1发行量

图7 美国货币流通速度

图7 美国货币流通速度

从美国货币发行量来看,虽然货币M1供应量增加,但是货币流通速度大幅降低,美国量化宽松释放的资金尚未被市场有效利用,真正的泡沫形成还在路上。依据费雪方程式MV=PY,虽然相比正常状态下,截至2021年3月17日,美国的货币发行量较2019年市场正常状态以前增加了4.5倍,但是货币流通速度却仅有2019年的五分之一。

也就是说实际上美国发行的货币实际上没有被有效利用,一方面美国发放货币前期主要以银行存款准备金为主,没有真正分配到个人手中;另一方面疫情隔离限制了经济的活跃度导致货币流通速度下降。随着1.9万亿的财政刺激投放以及美国疫情控制有效,预计后续货币流通速度将会加快,届时将会进一步助推美国经济的发展,从而使得美元进一步走强。

因此从美元自身来看,其作为避险资产具有一定的投资需求;从外部环境来看,美国经济复苏进度相对快于其他对手,对美元也形成一个外部支撑;从后续支撑来看,美元在不同市场产生分流,超发对美元的弱势影响已有体现,是否贬值还有待市场修正。延长周期来看,如果投放的货币流入市场,而市场难以完全消化或者美国经济复苏进程不及预期,大量的资产泡沫才可能将导致美元危机的出现。

总结来说,短中期受到各种因素的影响,美元逐步脱离年初以来的弱势而走强,从而对黄金价格产生压制,而更长周期内应关注美元资产泡沫破裂可能带来的风险,是否会出现还需要看美联储的调控,如果由于泡沫带来恶性通胀,美元失去其自身的地位,纸币信用危机将会给黄金带来重要机遇。

(以上内容不构成投资建议或操作指南,依此入市,风险自担)

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。任何人士未经本公司书面同意,不得以任何方式传送、复印或派发资讯中的内容或投入商业使用。 风险披露声明: 投资涉及各种风险,买卖期货合约的亏蚀风险可以极大。在若干情况下,阁下所蒙受的亏蚀可能会超过最初存入的保证金数额。因此,在作投资决定前,阁下应研究及理解期货合约的风险、特点和限制, 并根据本身的财政状况、投资目标和风险承受能力作出评估或咨询独立专业投资顾问。如要了解风险披露的详情,请参阅本公司《客户协议书》中的《风险披露声明》。