美国财政和货币刺激政策对金价影响的逻辑分析|美联储

发布时间:2021-03-30 作者:元大期货 点击数:

2020年3月,美联储将利率下调为零然后开启了无限制的资产购买计划,美股危机被化解,金价开始一路上行。从理论上来说,宽松的货币刺激政策导致的低利率能刺激投资增长带动经济增长增加居民收入,货币刺激导致资产价格上升的财富效应也能促进消费,但是这两个传递链实际上并不一定就能实现——原因可能是过剩产能没有出清,以及资金堆在虚拟经济领域自循环。

美联储在降息的同时,还配合了资产购买,这样就能先确保金融市场的稳定,所以率先反应的也是金融资产价格的回升。这就好比一个人生了重病,首先输氧、输血,先恢复呼吸和心跳。而财政刺激政策就像是做手术,更加具体地解决问题,让患者能重新下地走路。但归根结底,还是要靠自己加强锻炼,养成健康的生活习惯,否则进医院次数会越来越多。

无论是货币政策还是财政政策都属于美国政府用于调控经济的手段,都是为了稳定物价、充分就业、国民收入增长、国际收支平衡,而且两者之间通常都会配合使用。不同之处在于货币政策和财政政策的实施主体不同,一个是央行一个是政府,就是一个负责给多少钱,一个负责钱怎么花。其次目标和作用过程不同,货币政策关注的是资产价格稳定,财政政策关注的是实体经济稳定(包括就业、居民收入、消费、生产等领域)。再就是政策工具的不同,货币政策包括利率的调节、存款准备金率的调节、资产购买、再贴现等,财政政策主要就是税收、公共设施支出、派发现金等。

两者在时效上也不同,财政政策内部决策时需要时间较长,比如之前的1.9万亿美元刺激计划一直从2020年美国大选开始到2021年3月才真正落地,不仅要经过美国参众两院同意,还需要各种听证和修改。而货币政策不一样,基本美联储官员开个会就能定了。

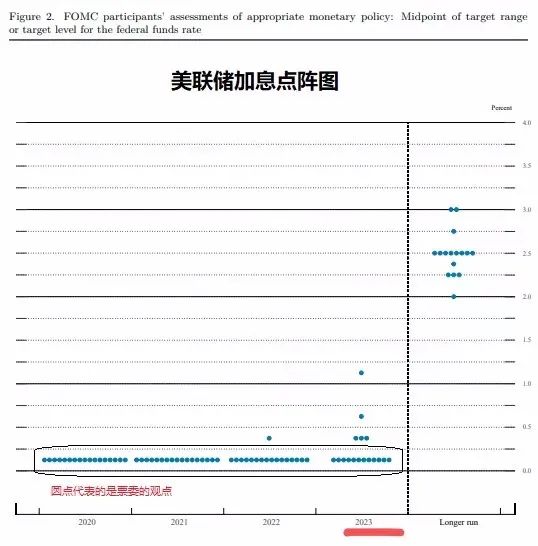

从外部的时效来看货币政策的作用时效更长,我们看到美联储的点阵图显示零利率货币政策至少维持到2023年,这是因为货币政策传导需要过程。我们回到最开始的美联储宽松货币政策刺激的问题上来,货币刺激政策出来后,资产价格得以稳定和上涨,但是实体经济复苏依旧困难,就业也没有回到疫情前水平,通胀反弹后也开始陷入低迷(这也是美联储每次开会时都会说的事实),因为经济不景气的时候企业自己会降低杠杆,居民会缩减开支,投资人也不敢轻易投资实体,就像上面那个生病的人,你给他输氧气输血,虽然活了,你说你可以下地走了,他也不敢啊。

所以货币刺激政策之后,虚拟经济反应最快,最先开始活跃起来,现在美国经济和疫情捆绑在一起后,就仿佛在告诉你,其实你没病,是因为外面有危险,所以等外部危机消除之后你就可以出院活动了,所以疫情如果没有改善,投资者也不敢轻易投资实体,消费者也不敢轻易消费,生产者也不敢轻易生产。这个时候宽松货币政策的刺激的效果实际是饱和了的,对资产价格的影响也逐步削弱。

虽然财政刺激政策的内部时效虽然慢,但是外部作用时效快,1.9万亿美元刺激计划3月初落地,通胀预期马上就起来了,就业也出现了回升,各项经济数据也都开始好于预期。但财政刺激政策时效快但是作用时间短,往往需要多轮刺激,而3月31号拜登又将发表首个3万亿美元的经济复苏计划法案,财政刺激政策通常不会去购买金融资产,主要是解决实体经济问题,所以大家对经济复苏预期开始增强,通胀预期抬头。

昨天美债收益率又开始走高(之前说过现在美债收益率就代表了通胀预期),金价短线跳水近30美元,再次测试每盎司1700美元整数关口。

虽然从长期来看,巨额的财政刺激会扩大美国政府的赤字,增加债务水平,进而降低美元信用,美元长期将走弱。但这个手术如果不做,经济短期都没法复苏更别谈以后了,所以财政刺激政策从长期的宏观的逻辑来看是应该利好黄金,利空美元,但短期内在金融市场产生的影响却是相反的。所以现在喊着3万亿美元刺激计划出来了,黄金看涨了,也没有错,但是这个时间周期和你的投资周期没有对应上,那就错了。

总的来说,黄金价格仍将受到美债收益率的压制,股市也是一样,但股市在财政刺激的作用下巩固了基本面,所以偏向振荡,但如果财政刺激后,实体经济过热,通胀没控制好,那下一轮风险只会来得更猛烈。

(以上内容不构成投资建议或操作指南,依此入市,风险自担)

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。任何人士未经本公司书面同意,不得以任何方式传送、复印或派发资讯中的内容或投入商业使用。 风险披露声明: 投资涉及各种风险,买卖期货合约的亏蚀风险可以极大。在若干情况下,阁下所蒙受的亏蚀可能会超过最初存入的保证金数额。因此,在作投资决定前,阁下应研究及理解期货合约的风险、特点和限制, 并根据本身的财政状况、投资目标和风险承受能力作出评估或咨询独立专业投资顾问。如要了解风险披露的详情,请参阅本公司《客户协议书》中的《风险披露声明》。