中信期货贵金属:反弹短期内或持续 但不建议参与|通胀

发布时间:2021-04-12 作者:元大期货 点击数:

号所推送文章不构成任何形式的投资建议或销售要约,期货有风险,投资需谨慎。

文:张革金融团队

转自中信期货研究部金融期货团队报告

报告要点

上周贵金属微幅反弹,波动剧烈,周五夜盘价格因公布3月全球黄金ETF持仓继续下降导致下跌。我们认为短期内反弹或持续,但波动将较剧烈,短期交易多头或空头均不建议。长线投资者可等待短期通胀落地后,择反弹高点布长线空单。

摘要

观点:上周贵金属微幅反弹,波动剧烈,周五夜盘价格因世界黄金协会公布3月全球黄金ETF持仓继续下降导致下跌。我们认为短期内反弹或持续,但波动将较剧烈,具体原因可参考报告第一部分,短期交易多头或空头均不建议。长线投资者可等待通胀落地发酵后,择反弹高点布局长线空单。

基本面方面,美国3月PPI向上超预期,结合报复性消费预期,短期实际通胀指标或将上升。

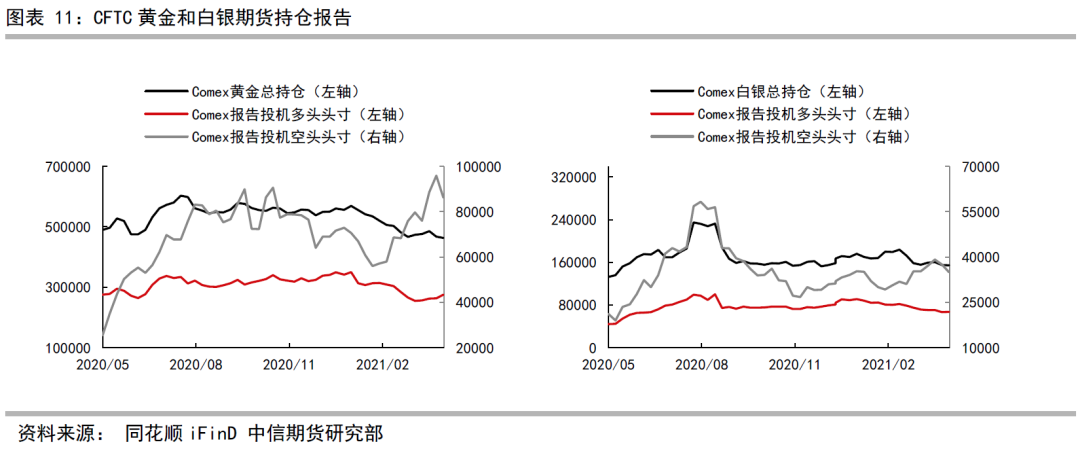

情绪方面,最大黄金和白银ETF基金持仓上周继续下降。CFTC持仓净多头转为上升。

CFTC持仓表明,短期因美元指数与美债利率出现回调,结合PPI上涨,报复性消费将到来,带来了短期的利多情绪。然而,长期复苏趋势、风险资产再次利多、削债预期以及美债与美元的支撑将对此反弹带来限制。

操作建议:长线空单减仓,短线观望为主。等待实际通胀落地后布空单思路。

风险提示:1.地缘政治风险。2.疫情反复风险。

正文

一、通胀与情绪面或使贵金属短期反弹持续,但不建议参与,三月全球黄金ETF持仓继续下降

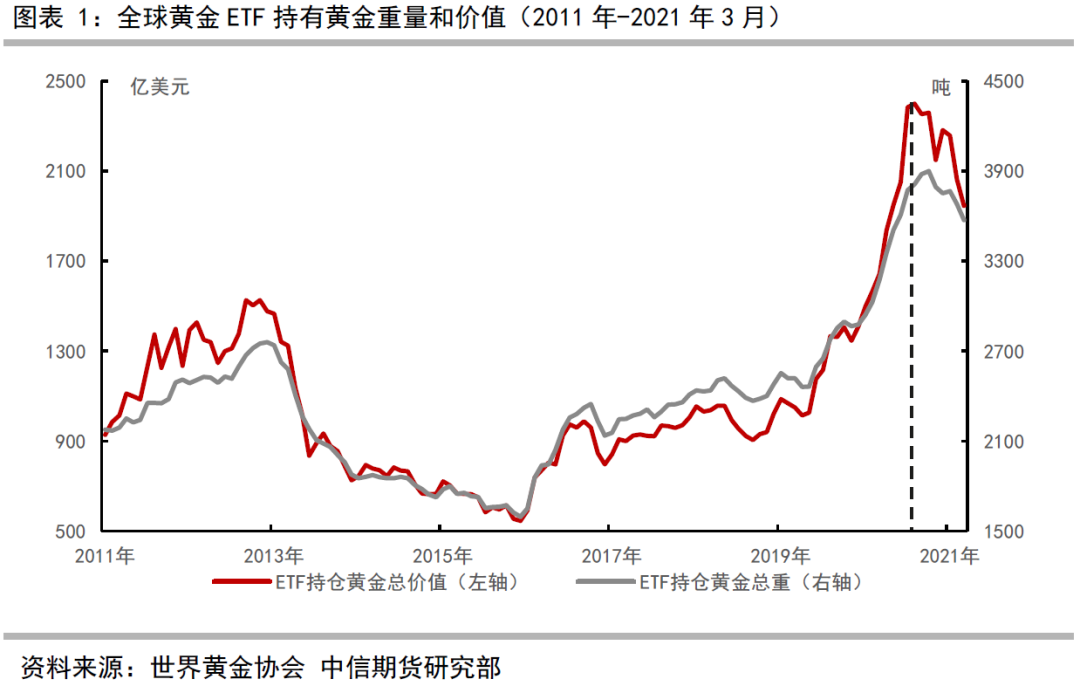

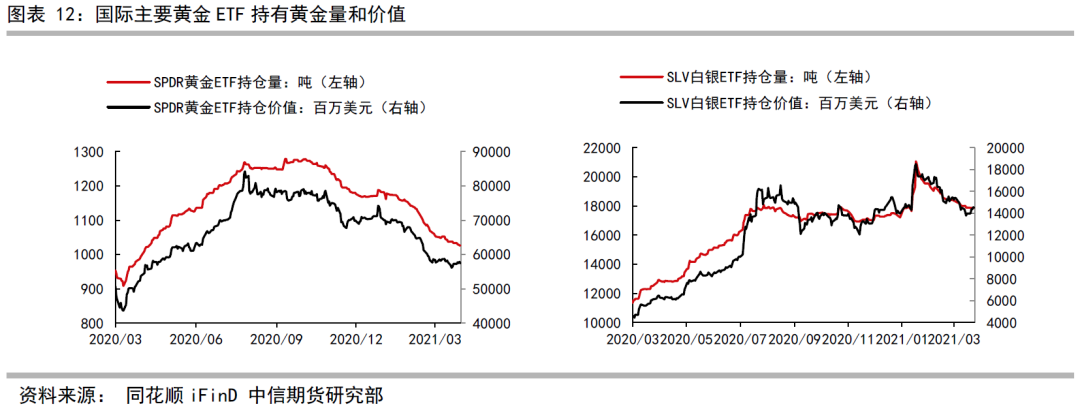

随着世界黄金协会公布3月全球黄金ETF持有量继续下降(图表1),贵金属在上周五夜盘出现较大回调。有投资者咨询是否空单继续入场或搏反弹,我们认为,短期来说,近期以观望为宜,短期反弹或将继续,但多单空单均不适宜入场。建议本周以观望为主,观察风险资产反弹利空贵金属的程度以及鲍威尔本周两次讲话内容,再进一步确定操作思路。而长期来看,我们看空的逻辑并未改变。

主要原因在于近期美元指数与美债收益率上升趋势面临阶段性调整,同时近期美国实际通胀或将明显上升。我们曾在二季报和之前的周报指出,美国财政刺激实际利多美债收益率和美元指数,但当这些预期最终落地,则短期内美债和美元指数上升动力将会趋缓,更多将取决于疫情恢复情况。而近期美国疫情出现反复,导致短期美债收益率上升动力不足。

同时,根据上周数据,美国3月份PPI录得数值远超预期到达4.2%,结合4月5月或有美国的报复性消费行为,这就产生了一种短期的错位情况。美债利率与美元指数短期上升趋缓,而通胀短期将明显上升。此时就为贵金属多头带来了短期提升价格的机会。但我们不建议参与,因为同样的利空因素将使得短期反弹出现剧烈波动。

正如我们之前指出的,经济复苏、美债上升趋缓时,贵金属同样面对风险资产上涨和美联储削债的“达摩克里斯之剑”利空。这就将导致贵金属在近期内或将出现比较剧烈的波动,因此不建议投资者此时参与。如果追踪长期趋势,我们更建议在此阶段等待反弹可能带来的高点位,进一步布局长线空单。

二、上周市场回顾:贵金属波动剧烈,投机持仓转多

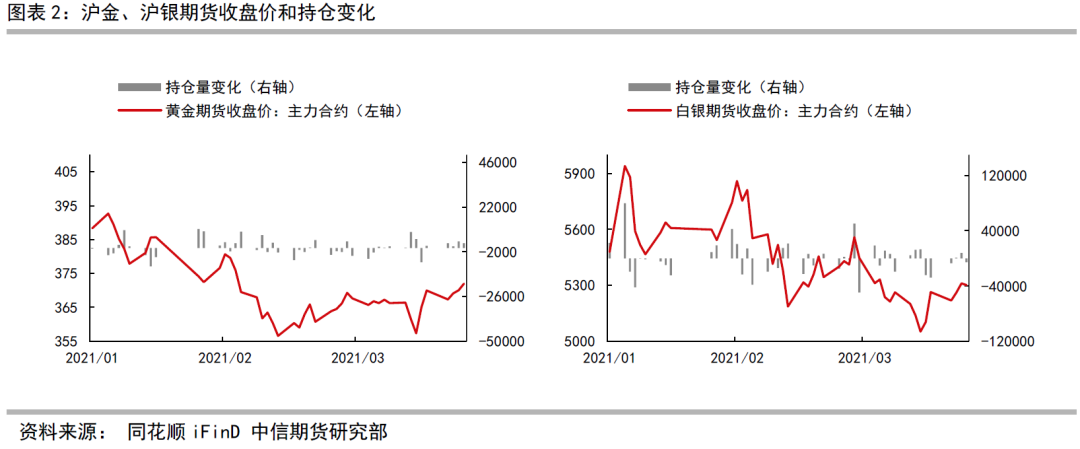

国内市场方面,上周黄金与白银均小幅反弹,但波动较剧烈。沪金主力合约价格由367.38元涨至371.96元,上涨幅度0.54%,沪银主力合约价格由5210元上涨至5302元,上涨幅度0.72%。持仓方面,沪金持仓总量由20万手上升至21.4万手,升13856手;沪银持仓总量由55.2万手下降至55.9万手,上涨7321手。(图表2)。

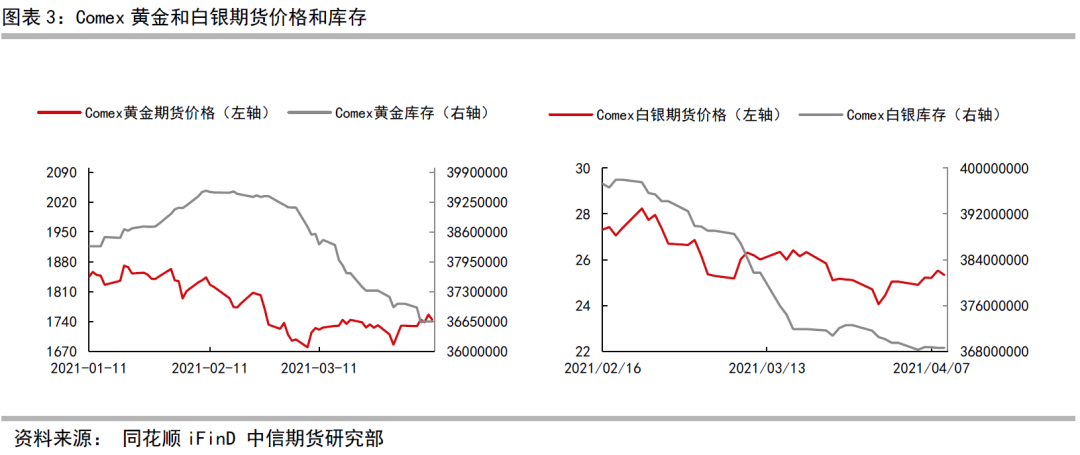

国际市场方面,Comex黄金期货价格由1730.0美元上涨至1744.6美元,上涨幅度0.83%,持仓上升8537手;Comex白银期货价格由25.050美元上涨至25.325美元,上涨幅度1.12%,持仓下降-7731手。库存方面,Comex黄金下降-385,074盎司,白银下降-890,926盎司(图表3)。近期黄金白银库存下降体现了较强的贵金属实物需求。目前看,如果美国疫情短期出现不确定性,美债收益率和美元指数上升趋势暂缓,叠加近期通胀落地预期,那么贵金属短期内反弹或持续,但长期偏空思路不变。

(一)宏观经济:美国3月生产者物价指数上升较大,欧元区外贸获得改善

美国方面,值得注意3月PPI上涨较大。预期3.8%,实际4.2%,前值2.8%。考虑到美元指数与美债收益率近期上升幅度加大,短期内继续快速上扬概率较低,因此在美国4月5月可能的报复性消费预期背景下,PPI的快速拉升将对短期贵金属产生利多的影响,但长期看空逻辑仍维持。我们的看空逻辑要求随着疫情复苏,美国将通过削债预期引导通胀预期,同时在美债收益率上升趋缓时,美股收益率再次吸收避险资产资金。但在现在美国疫情复苏状况不及预期的状态下,有可能在短期对贵金属产生较大的支撑。

欧元区方面,2月贸易帐继续改善。尽管不及预期,但录得18.1,前值14.3,这体现了美国积极财政政策的外溢效应,美国将继续改善与原同盟国及小国之间的关系。

(二)市场风险:风险偏好上升,银行信贷风险下降

上周风险偏好稳定,AAA-BAA利差由-0.73至-0.69,近一月呈现波动状态,主要因美债收益率上升为风险资产带来了压力。Ted利差,本周末值0.16750,前值0.17975,下降。(图表8)。以上变化主要来自近期美债收益率回调,带来了银行流动性的宽裕,并为风险资产带来了支撑。风险资产利好对贵金属为利空效应。

(三)机会成本:美德利差回调,欧元兑美元升值

1.利率:美债利率回调,德债利率稳定,美德利差回调

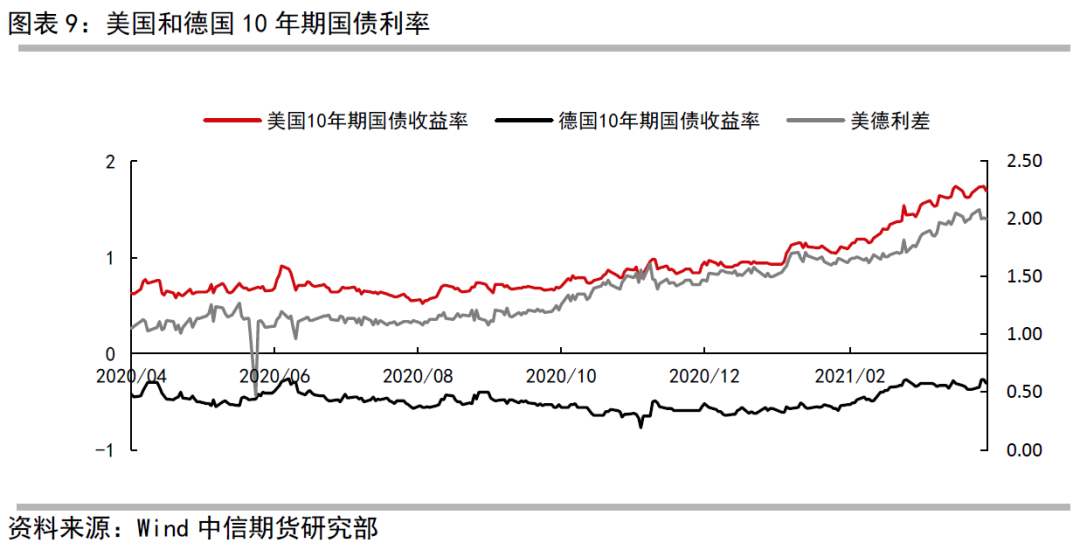

利率方面,上周美国收益率由周初由1.72%下跌至1.67 %,近期呈现波动状态。这是由于美国积极财政政策近期均已落地,前期利多预期已经兑现,结合消息面为美国疫情出现反复导致。但未来疫苗注射与经济复苏仍为主要趋势。

德国10年期国债收益率由-0.31%微跌至-0.32%。这主要体现美国积极财政政策需求对周边国际外贸需求的提升,因此尽管疫情仍严峻,但德债仍显示比美债坚挺。最终美德利差下降,收于1.99%,上月值为2.03%。

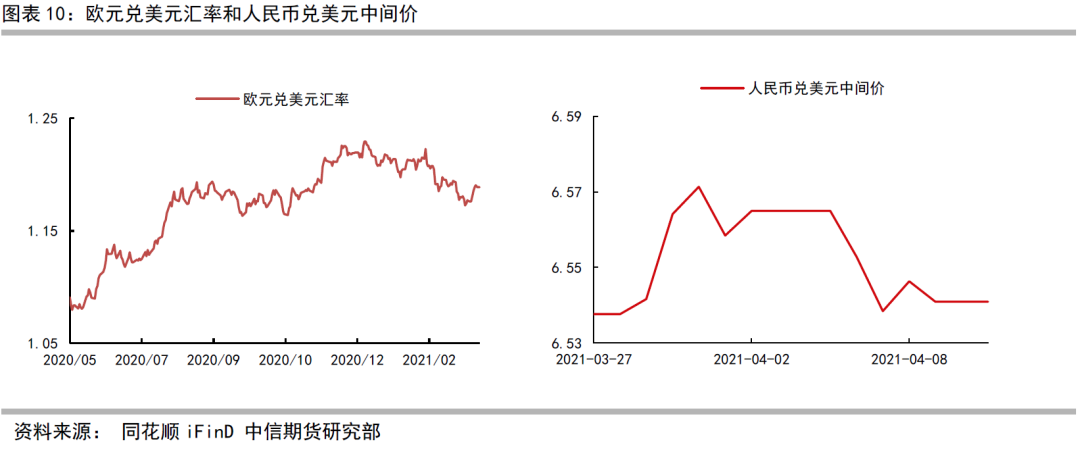

2.汇率:美元汇率调整,兑人民币短期贬值

上周欧元兑美元汇率升值,由1.1760至1.1888。(图表9),主要来自于美财政政策落地及对外部国家外贸的溢出效应,以及美国本土疫情状况的反复。

而从人民币兑美元汇率看,上周人民币相对美元继续微幅贬值。上周美元兑人民币汇率从6.5713下跌至6.4708。这同样体现了近期美元强势后的短暂回调。

(四)市场情绪:贵金属ETF持仓继续下降,CFTC持仓净多头上升

最大黄金和白银ETF基金上周继续下降(图表11)。黄金SPDR持仓上周从1032.83吨降至1026.07吨,下降-6.76吨,上周继续下降。白银SLV持仓则从上周17888.36吨下降至17880.11吨,下降-8.25吨。

CFTC持仓方面,上周黄金和白银净多头转为上升(图表12)。黄金投机性多头由263453上升至275703张,上涨12250张;投机性空头由95925下降至86194张,下跌-9731张;黄金投机净多头由167528上涨至189509张,升21981张,转为上升。白银投机性多头由66502上涨至67245张,升743张,投机性空头由37532张下降至34930张,跌-2602张,白银投机净多头由28970张上涨至32315张,上升2602张。

CFTC持仓表明,近期美债收益率与美元指数回调,疫情反复叠加通胀落地预期,导致短期看多情绪面上升。我们认为,长期偏空逻辑未改变,但在疫情反复与短期通胀的条件下,规避多头风险为宜。

三、下周重点关注:贵金属技术面反应、美股表现、疫情状况

下周重点关注贵金属贵金属技术面、美股表现及疫情状况。我们认为当下美债收益率、美元指数仍有利多支撑,但上升动力短期趋缓,同时报复性消费将起,实际通胀落地将导致贵金属剧烈波动。在此条件下,如果美股恢复之前强势,则可以继续进入风险资产吸引避险资产逻辑。因此下周重点关注贵金属技术盘面与美股表现。此外,疫情状况将影响美联储货币政策动向,因此也应重点关注。

四、风险提示

1.地缘政治风险。

2.疫情反复风险。

五、指标追踪

(一)价格变化

(二)宏观经济

(三)市场风险

(四)机会成本

(五)市场情绪

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。任何人士未经本公司书面同意,不得以任何方式传送、复印或派发资讯中的内容或投入商业使用。 风险披露声明: 投资涉及各种风险,买卖期货合约的亏蚀风险可以极大。在若干情况下,阁下所蒙受的亏蚀可能会超过最初存入的保证金数额。因此,在作投资决定前,阁下应研究及理解期货合约的风险、特点和限制, 并根据本身的财政状况、投资目标和风险承受能力作出评估或咨询独立专业投资顾问。如要了解风险披露的详情,请参阅本公司《客户协议书》中的《风险披露声明》。