原油交易提醒:伊核谈判接近达成协议,美油回落至90关口下方,地缘局势下多空角逐

发布时间:2022-02-17 作者:元大期货 点击数:

周四(2月17日)亚洲时段,美油延续跌势,跌破90关口,现报89.50美元/桶;伊核谈判取得重大进展,接近达成协议,IEA敦促OPEC+增产,拖累油价走低;但地缘局势依然紧张支撑油价。

日内重点关注美国截至2月12日当周初请失业金人数、美国1月营建许可月率;周五早间美联储多位委员就美国经济和货币政策前景发表讲话。

影响油价利空因素

【伊朗首席核谈判代表称现在比以往任何时候都要接近达成协议】

2月17日凌晨,伊朗首席核谈判代表、副外长巴盖里在社交媒体上表示, 经过数周的密集谈判,现在比以往任何时候都更接近达成协议。但是除非所有问题都达成一致,否则就没有达成任何协议。他指出,谈判对方(美国)需要实事求是,吸取过去4年的经验教训。现在到了谈判各方该做出严肃决定的时候了。伊朗最高国家安全委员会秘书沙姆哈尼16日在社交媒体上发文表示,美国和欧洲未能通过履行伊核协议义务的考验。他强调,伊朗不会与不守承诺的美国和消极行动的欧洲进行伊核协议以外的谈判。

【IEA再次敦促OPEC+增产】

周三,国际能源署(IEA)主席FatihBirol表示,OPEC+需要缩小其石油产量目标和实际产量之间的差距。近日,FatihBirol也曾敦促,原油产量低于配额水平的OPEC+成员国需要增加产量,以平衡石油市场。

FatihBirol在沙特首都利雅得的一次会议上表示:“OPEC+国家设定的产量目标与目前的产量之间存在显著差异。”他称:“对于OPEC+来说,缩小这一差距非常重要,有望为市场提供更多的产量。”

OPEC+产油国自2021年8月开始将产量目标提高了40万桶/天。然而,由于一些生产商难以恢复产量,它们一再未能达到这些目标。

石油输出国组织(OPEC)主席Bruno Jean-Richard Itoua周三表示,目前针对高油价问题还没有“立竿见影的解决方案”。产油国增加原油供应的能力受到限制,因缺乏对该行业的投资。

影响油价利多因素

【美国和北约称乌克兰边境俄军数量不减反增】

北约秘书长斯托尔滕伯格称,没有发现俄乌局势降级的证据,俄罗斯似乎正在继续增兵。美国国务卿布林肯也赞同这一观点。但克里姆林宫否认这一说法。

美国商务部长雷蒙多在Punchbowl News主持的活动中接受采访时表示,总统拜登及其团队正就俄罗斯对乌克兰采取的动作进行马不停蹄的外交斡旋,但他们要求一旦俄军入侵,报复措施将“严厉、迅速、立刻”实施。

说如果发生冲突,美国的燃料价格上涨令人担忧,拜登政府已经在考虑如何为产能激增做准备,并与盟国和公司合作,确保必要时可以增加供应。

此外,为缓和俄乌局势而进行的高级别外交会谈仍将继续。美国总统拜登将于周三晚些时候同德国总理朔尔茨会谈,周四欧盟领导人将就乌克兰问题召开紧急峰会。七国集团(G7)外交部长将于周六在慕尼黑举行线下会议。花旗大宗商品研究全球主管Edward Morse表示:“市场一直在对当前以及未来局势做出反应,每天的局势变化都是模糊不清的。”

【美国成品油需求创纪录新高】

美国能源信息署(EIA)周三表示,上周美国原油库存意外增加,尽管关键枢纽库欣的库存降至2018年以来最低水平。

根据EIA数据,成品油库存下降,需求刷新前一周创下的纪录高位,四周总供应量均值为2210万桶/日。美国经济已从疫情引发的衰退中迅速复苏,提振燃料需求。截至2月11日当周,原油库存增加110万桶,至4.115亿桶,路透调查中分析师预估为减少160万桶。

不过,俄克拉荷马州库欣的原油库存减少190万桶,至2580万桶,为2018年9月以来最低。

EIA称,炼厂炼油量下降67.5万桶/日,产能利用率下降2.9个百分点,至85.3%,这些设施开始进入维护季。

上周汽油库存减少130万桶,路透调查中分析师预估为增加55万桶,包括柴油和取暖油在内的馏分油库存减少160万桶。

【标普500指数收高 美联储会议纪要较激进紧缩预期更偏温和】

美股标普500指数收高,上涨0.1%,投资者认为美联储1月份政策会议纪要较一些激进紧缩预期更偏温和。美联储会议纪要公布后,股市反弹,标普500指数抹去盘中跌幅,大宗商品、工业和零售类股跑赢科技股,对美联储短期加息前景最敏感的2年期国债收益率走低。

美联储官员在1月政策会议上得出结论认为,通胀率水平过高,支持尽快进行一次加息,并可能加快政策紧缩步伐,会议纪要称,“许多与会者认为,形势可能支持今年晚些时候开始缩减资产负债表规模。”

市场已经充分消化了3月加息预期,有人预测可能会加息多达50个基点,Allianz Investment Management的高级投资策略师Charlie Ripley表示,总的来说,会议纪要中没有任何内容预示美联储会比市场已经消化的加息预期更加激进。

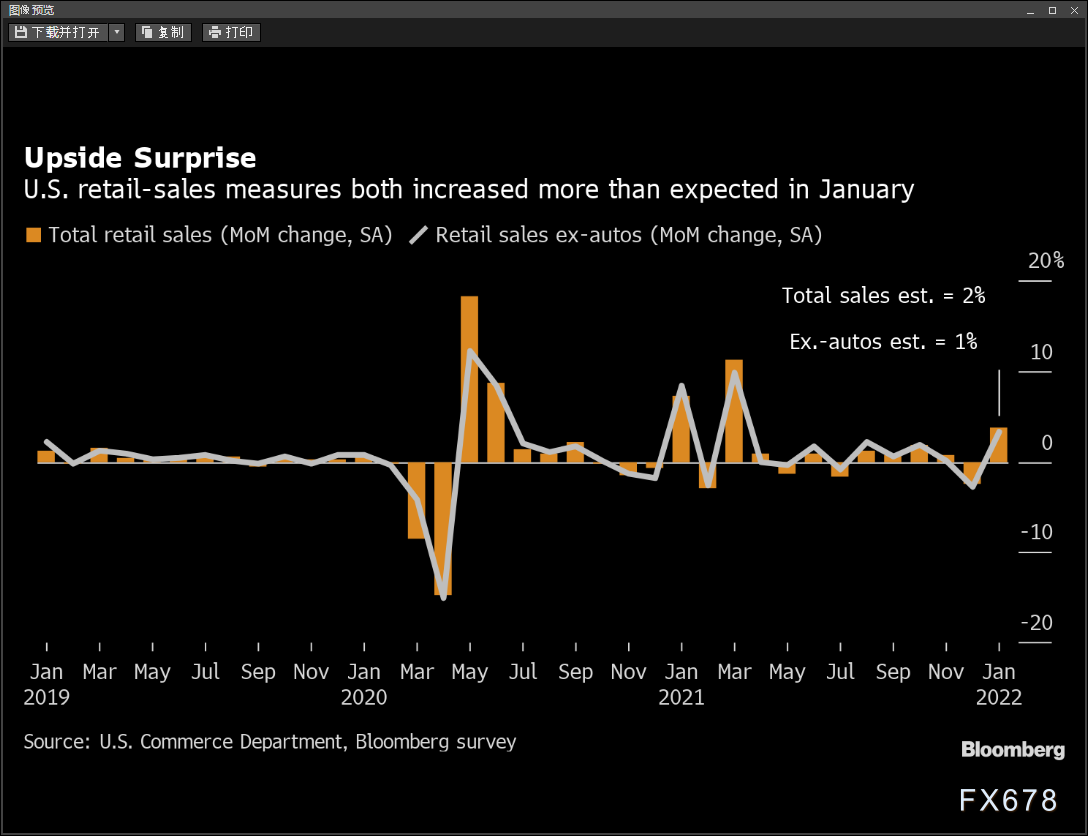

【美国零售销售强劲反弹 创10个月来最大增幅】

美国零售销售反弹超过预期,并创下去年3月份以来的最大增幅,因疫情和通胀无碍美国人的消费支出。

美国商务部周三公布的数据显示,1月份零售销售总额增长3.8%,上月下修为下降2.5%。这些数字都没有经过通胀调整。此次零售销售的广泛增长凸显了美国人对商品需求的韧性。虽然奥密克戎毒株和新冠病例激增可能抑制本月的服务支出,但劳动力市场的改善帮助消费者继续购买汽车和家具等产品,而无视处于数十年来最高的通胀。

13个零售类别中有8个当月出现增长。无店铺零售商销售劲增14.5%,此前在12月份曾大幅下滑。机动车销售增长5.7%,前一个月为下滑。

餐馆和酒吧收入下滑0.9%,可能反映了1月份疫情的影响。下周将发布经通胀调整后的个人支出和整体服务支出数据,从而能更全面展现当月消费者支出情况。

【美国1月份制造业产值小幅增长 产能利用率提高】

美国1月制造业产值小幅增长,表明企业正在慢慢克服原料和劳动力短缺问题的干扰。

美联储周三发布的数据显示,1月制造业产值增长0.1%,12月数据修正后为增长0.2%。受供暖需求激增影响,1月工业产值增长1.4%。接受彭博调查的经济学家中值预期为制造业产值增长0.2%,工业产值增长0.5%。

这些数据凸显出商品需求强劲是工业复苏的关键所在,与此同时,该行业还面临芯片短缺和与疫情相关的员工缺勤。上个月产能限制的轻微缓解可能也有助于工厂提高产量。制造业报告喜忧参半。虽然机械和电气设备行业增长强劲,但汽车和成品油行业下降。汽车产量一直受到芯片稀缺的限制。

美联储的报告显示, 1月工厂的产能利用率小幅上升至77.3%,整个工业行业的产能利用率增加到77.6%,为2019年以来的最高水平。

总体来看,伊核谈判的积极进展盖过了地缘紧张局势对油价的影响,油价回落至90关口下方,IEA再次敦促OPEC+增产也为油价空头助力;但成品油需求增加,以及地缘局势的不确定性担忧依然支撑油价多头,短线重点关注伊核谈判和俄乌地缘局势的进展。

北京时间8:11,美原油现报89.48美元/桶。

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。任何人士未经本公司书面同意,不得以任何方式传送、复印或派发资讯中的内容或投入商业使用。 风险披露声明: 投资涉及各种风险,买卖期货合约的亏蚀风险可以极大。在若干情况下,阁下所蒙受的亏蚀可能会超过最初存入的保证金数额。因此,在作投资决定前,阁下应研究及理解期货合约的风险、特点和限制, 并根据本身的财政状况、投资目标和风险承受能力作出评估或咨询独立专业投资顾问。如要了解风险披露的详情,请参阅本公司《客户协议书》中的《风险披露声明》。