美债动荡是大型科技股的末日吗?华尔街正重新思考两者关系

发布时间:2021-03-12 作者:元大期货 点击数:

先别担心美国国债收益率会推倒股市的摇钱树。

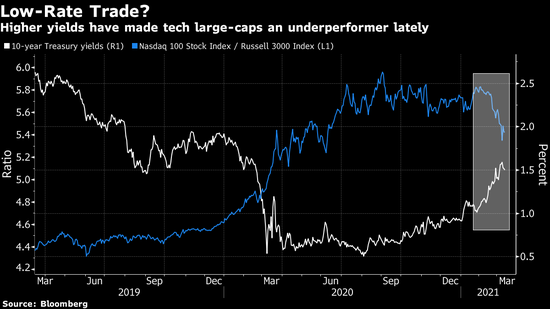

随着纳斯达克100指数从1.5万亿美元暴跌中反弹,有充分理由认为科技股能抵挡住美国债市掀起的冲击。

德意志银行和高盛的研究均显示,这个全球最大股票板块与美国国债即便是有关联,这种关联也并不牢固。量化巨头AQR Capital Management发现,几乎没有证据表明美债收益率可以驱动超大盘股相对于小盘股的估值高低。

换言之,尽管最近美国国债下跌连累了大型科技股,但这并不意味着债券走势对于搭上了5G、自动化等长期趋势的科技板块而言是天然的敌人。

“许多科技公司将在很多年里继续受益于非常强的题材,这些题材将带来巨大的盈利增长,”Mediolanum International Funds股票主管Terry Ewing表示。该公司管理约540亿美元资产。“对以实现平衡为任务的投资组合经理而言,他们面临的两难处境是,实际上成长型股票估值下降使之达到了更具吸引力的水平。”

从去年第三季度开始,Ewing的基金就开始出售少量科技股而买入周期性股票,当时正值对经济重启的预期升温推动了全球最大债券市场的收益率上升。

在上月美国国债收益率曲线趋陡过程中,科技股市值蒸发1.5万亿美元,而诸如银行、石油钻探和大宗商品生产商等被视为对久期风险较不敏感的价值股则大涨。

量化观点

从量化角度来看,有几种方法可以解释上月出现的轮动。

得益于强劲的长期利润增长预期,科技公司常被称为成长型股票,与之形成对比的是,价值型股票因业务风险较高而以较低的估值进行交易。

当利率下降时,经济增长通常处于低迷状态。这就让诸如Netflix Inc.之类的公司看起来更安全,因为它是得益于流媒体的流行趋势,而不是跟随经济周期的起伏。相应的,与石油需求相关的埃克森美孚等公司看起来就风险更高。

这正是危机后货币宽松时代的估值呈现方式:Netflix的长期利润以较低利率贴现--这让它变得更贵。

现在,相反的力量正在发挥作用。因为收益率上升,埃克森美孚这样的廉价股票短期现金流更具吸引力。

“经济迟早会有可观的增长,”景顺的量化投资组合经理Georg Elsaesser表示。“如果这不利于诸如价值股之类的高风险因子,我会非常惊讶的。”

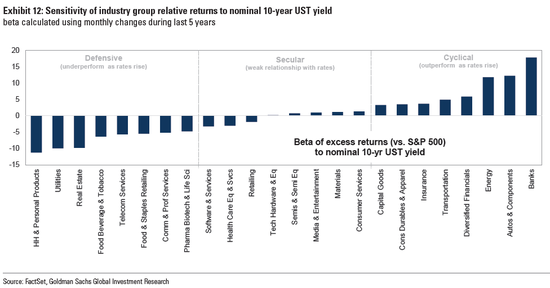

资料来源:高盛

资料来源:高盛

然而,这种关系并非一成不变。

高盛策略师在上月一份报告中写道,利率变化仅能解释成长股相对于价值股自2018年以来19%的回报。相比之下,利率变化解释了周期性相对于防御性板块54%的回报。

换句话说,推动科技股走势的似乎是行业趋势而非债券趋势。

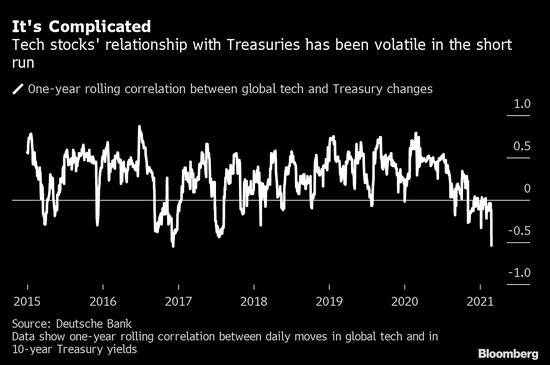

与之类似的是,德意志银行量化指标显示,债券与科技股之间的beta系数自2015年来为零。相比之下,金融和能源板块与债券收益率的正相关系数最高,公用事业和房地产板块与收益率的负相关性最高。

德意志银行量化策略师Andreas Farmakas表示,这展示了科技股与美国国债缺乏直接而持续的联系。实际上,这些股票过去常常随收益率上升,因为收益率上升被视作经济强劲信号,而这可能有利于企业盈利。

当然,并不是说没有理由担心近期出现的联动。

“鉴于科技、超买的新冠题材和股票指数之间呈现的联系,相关性发生了变化,”Farmakas表示。

换句话说,债券是在最近化友为敌的。

这一切都在表明,一旦最初围绕再通胀题材的狂热降温,就没理由担心债券收益率上升意味着科技股末日来临。实际上,Ewing预计未来数月将有一些抄底机会。

他说:“从今年下半年到明年的某个时候,投资者应该开始考虑转向更高质量的股票,而不是跟复苏周期相关的股票。”

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。任何人士未经本公司书面同意,不得以任何方式传送、复印或派发资讯中的内容或投入商业使用。 风险披露声明: 投资涉及各种风险,买卖期货合约的亏蚀风险可以极大。在若干情况下,阁下所蒙受的亏蚀可能会超过最初存入的保证金数额。因此,在作投资决定前,阁下应研究及理解期货合约的风险、特点和限制, 并根据本身的财政状况、投资目标和风险承受能力作出评估或咨询独立专业投资顾问。如要了解风险披露的详情,请参阅本公司《客户协议书》中的《风险披露声明》。